財政状態計算書(1):固定資産管理の影響:【IFRS】IFRSを会計×業務×ITで理解する【2】

日本企業の実務との差が大きく、会計処理や業務プロセス、ITシステムに大きな影響を与えると考えられるIFRSの固定資産会計。業務プロセスやITシステムを適切に構築するための情報をお届けする。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する新連載の2回目。

今回は日本基準との差が大きく、また日本企業の実務と影響も大きいと考えられる有形固定資産を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(ERP&IFRSへ、無償の会員登録が必要)

会計基準によるITサイドへの影響と対応方法を解説する。

第2回は、財政状態計算書(貸借対照表、以下では便宜的にB/Sとする)の項目のうち

- 有形固定資産(IAS第16号)

- 無形固定資産(IAS第38号)

- 投資不動産(IAS第40号)

- 固定資産の減損(IAS第36号)

- 借入費用(IAS第23号)

について取り上げる。

Part1:会計基準ポイント解説Part1:会計基準ポイント解説

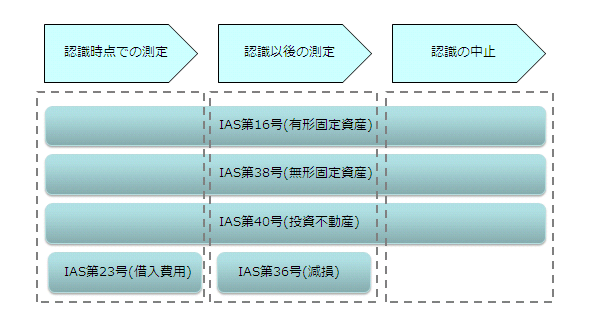

固定資産管理業務は、大きく

- 最初に購入・調達する局面

- 会計期間末に費用化または価値評価する局面

- 売却・除却する局面

の3つに分けられる。これらの局面はIFRSの基準体系において、

- 認識時点での測定

- 認識以後の測定(減価償却)

- 認識の中止

として定義されている。本稿では上記のそれぞれにおける取り扱いを述べる。

有形固定資産

有形固定資産におけるIFRSと日本基準の差異を以下にまとめる。

| 項目 | IFRS(IAS第16号:有形固定資産) | 日本基準(企業会計原則) |

|---|---|---|

| 認識時点での測定 | 購入(取得原価) 自家建設(取得原価) 交換による取得(公正価値) 解体除去や原状回復費用の引当計上(資産除去債務) |

ほぼ同左 |

| 認識以後の測定 | 取得原価アプローチ 再評価アプローチ のいずれかを選択 要素ごとに分解して減価償却する |

取得原価アプローチ 要素ごとに分解しないで減価償却する |

| 認識の中止 | 経済的便益が期待できなくなった場合にB/Sから除去する 正味処分収入額と帳簿価額の差額を損益計算書に計上する |

同左 |

有形固定資産について、IFRSと日本基準のもっとも大きな違いは

- コンポーネントアカウンティング

- 再評価アプローチの採用

である。

コンポーネントアカウンティングとは、減価償却の単位を物理的な部品(コンポーネント)に分解して計算を行う考え方である。よく例えに出されるジャンボジェット機をここでも取り上げよう。ジェット機の部品はエンジンやボディなど多岐に及ぶ。日本基準ではジェット機1機ずつの単位で減価償却を行うが、IAS第16号においては物理的な構成単位に分解してその要素ごとに償却計算を行う。当然費用化する年数が要素ごとに異なるので、償却計算はより複雑になる。

再評価アプローチとは、いわゆる取得原価アプローチ(購入・調達時に支払った金額をもってB/Sに計上し、原則としてその後の金額は変動させない)と対立する概念であり、期末ごとに固定資産の公正価値(いわゆる時価)を測定し、その金額を基に期末簿価とするものである。

取得原価アプローチによる期末簿価

=取得原価−減価償却累計額−減損損失累計額

再評価アプローチによる期末簿価

=公正価値−減価償却累計額−減損損失累計額

公正価値(いわゆる時価)は時の経過とともに変動するため、再評価アプローチによる期末簿価は取得原価アプローチと比べて流動的なものとなる。

なお公正価値の変動は毎年調査・把握する必要はなく、変動が緩やかな資産については3〜5年のスパンで見直すことも可能だ。

無形固定資産

無形固定資産におけるIFRSと日本基準の差異を以下にまとめる。

| 項目 | IFRS(IAS第38号:無形固定資産) | 日本基準(企業会計原則) |

|---|---|---|

| 認識時点での測定 | 取得原価 公正価値研究開発費は一定要件を満たす場合は資産計上を強制 |

取得原価 研究開発費は費用計上(ソフトウェアの例外あり ) |

| 認識以後の測定 | 取得原価アプローチ 再評価アプローチ のいずれかを選択 経済的耐用年数にわたって均等償却する |

取得原価アプローチ 同左 |

| 認識の中止 | 経済的便益が期待できなくなった場合にB/Sから除去する 正味処分収入額と帳簿価額の差額を損益計算書に計上する |

同左 |

無形固定資産についての基本的な考えは有形固定資産と同様であるが、研究開発費の扱いが異なっている。

研究開発費は日本基準においては全額費用として計上する(ソフトウェアの例外あり )。

一方のIFRS(IAS第38号)においては、研究段階の支出は全額費用とするが、開発段階の支出について下記の要件をすべて満たした場合には資産計上が強制される。経済的便益を獲得する可能性が高い場合は積極的にB/Sに計上することを求めているのが特徴的だ。

- 無形資産を完成させる技術的な実行可能性

- 無形資産を完成させて利用・販売する意図

- 無形資産を利用・販売する能力

- 無形資産が将来の経済的便益を得る仕組み

- 開発を完了するための技術的・資金的裏付け

- 開発過程の無形資産への支出について信頼性をもって測定する能力

投資不動産

投資不動産の処理は日本基準にはないIFRS固有の概念である。

投資不動産とは、賃貸収益(インカムゲイン)または資本増価(キャピタルゲイン)を得ることを目的として保有する不動産をいう。

| 項目 | IFRS(IAS第40号:投資不動産) | 日本基準(企業会計原則) |

|---|---|---|

| 認識時点での測定 | 取得原価 公正価値 |

規定なし |

| 認識以後の測定 | 取得原価アプローチ 再評価アプローチ のいずれかを選択 経済的耐用年数にわたって均等償却する |

規定なし |

| 認識の中止 | 経済的便益が期待できなくなった場合にB/Sから除去する 正味処分収入額と帳簿価額の差額を損益計算書に計上する |

規定なし |

投資不動産に区分する処理自体がIFRS固有の取り扱いとなるが、有形固定資産の処理とほぼ同等と考えてよい。

減損

減損とは、四半期末や会計年度末に時価が著しく下落している場合に、帳簿価額を引き下げる会計処理である。

減損処理において、IFRSとは戻入の可否とのれんの減損テストに関する違いがある。

| 項目 | IFRS(IAS第40号:投資不動産) | 日本基準(企業会計原則) |

|---|---|---|

| 認識時点での測定 | − | − |

| 認識以後の測定 | 減損の判定:帳簿価額>回収可能価額または使用価値 減損損失=帳簿価額−回収可能価額または使用価値 減損の戻入:可能(のれんは不可) のれんの減損テスト:トップダウンテストとボトムアップテストを併用 |

減損の判定:帳簿価額>見積将来キャッシュ・フロー(割引前) 同左 減損の戻入:不可 のれんの減損テスト: トップダウンテストのみ |

| 認識の中止 | − | − |

借入費用

固定資産の取得資金を外部からの調達に頼るケースは多いが、その際に発生する借入利息費用など(借入コスト)について、一定の場合には固定資産の取得原価に算入することが強制される。この考え方は日本基準では例外的にのみ採用されている。

| 項目 | IFRS(IAS第23号:借入費用) | 日本基準(企業会計原則) |

|---|---|---|

| 認識時点での測定 | 適格資産について借入資金を利用する場合に借入コストを取得原価に算入する(強制) | 建設工事に伴う借入金利息を取得原価に算入することができる(例外的扱い) |

| 認識以後の測定 | − | − |

| 認識の中止 | − | − |

意図した使用や販売が可能となるまでに相当の期間を必要とする資産を適格資産(qualifying asset)と予備、このような資産に関連して行う資金調達コストについては取得原価に算入しなければならない。

具体的には、借入目的によって以下のような取り扱いとなる。

特定目的借入金の場合:

適格資産の取得する目的で特別に資金を借り入れた場合には、その資金に関連する借入コストを取得原価に算入する。その金額の把握は比較的容易となる。

一般目的借入金の場合:

適格資産の取得そのものを目的としない一般的な目的での借入を行っている場合には、適格資産に関連する支出額を資産化率に基づき算出する。具体的には、自社ビルの建設資金が2億円、期中平均借入高が5億円、支払利息が1000万円の場合には、

資産化率=1000万円÷5億円=2%

資産計上すべき借入コスト=2億円×2%=400万円

となる。

以上、IFRSにおける固定資産の取り扱いをまとめると、下記の図のようになる。

Part2:業務へのインパクトと対応Part2:業務へのインパクトと対応

固定資産管理における業務への影響は多岐にわたるが、ここでは代表的な検討事項とその対応方針を解説する。

| 業務上の検討事項 | 検討内容 |

|---|---|

| 1.管理区分の変更 | 保有目的の明確化 保有目的変更時の振替 コンポーネント別の処理 |

| 2.取得原価の算定 | 資産除去債務への対応 借入費用への対応 |

| 3.期末時の評価 | 再評価価値(時価)の把握 耐用年数の見直し 残存価額の見直し |

| 4. 減損テスト | ボトムアップテストとトップダウンテストの併用 |

1.管理区分の変更

前述のとおり、IFRSにおける固定資産管理はその保有区分によって異なるため、取得段階でどのような目的で保有するのかを当初から明確にしておく必要がある。

保有目的を変更した場合は原則として公正価値による振替を行うことになるため、そのような資産について公正価値を把握できる環境作りも合わせて行っておく点は注意が必要だ。

管理の粒度も変わることが予想される。コンポーネントアカウンティングを採用することにより、従前の管理単位より細かく物件情報を管理しなければならない可能性がある。

2.取得原価の算定

取得原価の算定に当たり、どの金額を算定するかの判断基準やルールをより明確にしよう。

解体除去や原状回復費用の引当計上(資産除去債務)については、日本基準においても2010年度(平成22年度)4月1日以後に開始する事業年度より適用されることとなり、取得原価の一部を構成することになった。資産除去債務を計上すべきかどうかについては見積もりが介在する余地があるので、割引キャッシュ・フローや無リスクの割引率などを合理的に見積もれるようにするための効率的な情報収集が求められる。

借入費用についてもIFRSでは取得原価に算入する余地が出てきた。これについては資産化率を把握できるようにするため、固定資産取得単位ごとに関連する借入金との関係を明確にしておく必要がある。

3.期末時の評価

再評価アプローチを採用している場合、期末ごとに物件単位での「公正価値」の情報を収集して期末簿価を見直す作業が発生する。

歴史の長い固定資産などについては実務的に公正価値を把握できないケースも多いため、勘定科目の単位でどの費目の公正価値を把握するのか、あらかじめ検討・定義しておきたい。

なお再評価アプローチを採用している場合においても、「取得原価アプローチに基づく償却計算を行っている場合の帳簿価額」を併せて開示する必要がある点は注意が必要だ。つまり

再評価アプローチの採用=償却計算する必要なし+公正価値を収集する

ではなく

再評価アプローチの採用=償却計算を継続する+公正価値を収集する

ということになるので、実務的な負担は相応に高くなる。

4.減損テスト

減損テストは、個々の収益獲得単位ごとに簿価と正味キャッシュ・フローを比較して行い、のれんについては個々の資産に配分したうえで比較する方法による(ボトムアップテスト)。

IFRSではこのボトムアップテストに加えて、のれんを個々の資産に配分できない場合にも、のれんを加えた資産総額と正味キャッシュ・フローとを比較する必要がある。

減損テストの段階が1つ多くなるため、実務上の負担が大きくなることになり注意が必要だ。

→Part3:ITへのインパクトと対応へ(ERP&IFRS、無償の会員登録が必要)

原 幹 (はら かん)

株式会社クレタ・アソシエイツ 代表取締役

公認会計士・公認情報システム監査人(CISA)

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社数社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。

「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。翻訳書およびメディアでの連載実績多数

Copyright © ITmedia, Inc. All Rights Reserved.