IFRSにおける引当金の認識と測定:【IFRS】IFRS基準書テーマ別解説【13】

引当金の認識と測定、偶発負債、偶発資産の開示について定めたIFRSの基準書であるIAS第37号を解説する。日本基準との相違点を解説し、各要件についてのポイントを示す。

IAS第37号は引当金の認識と測定、偶発負債および偶発資産の開示について定めた基準書であり、未履行の契約に起因するものを除いて適用される。未履行の契約とは、いずれの当事者もその債務をまったく履行していないか、あるいは、双方ともそれらの債務を部分的に同じ程度履行している状態の契約をいう。

ただし、未履行の契約であっても、不利な契約(契約による債務を履行するための不可避的な費用が契約上の経済的便益の受取見込額を超過している契約)がある場合には、当該契約による現在の債務を引当金として測定し、認識しなければならない。なお、貸倒引当金はIAS第37号が定義する引当金に該当しない点に留意する必要がある(貸倒引当金は金融資産の減損に対して用いられる評価性の引当金であるためIAS第39号に定められている)。

「IFRS基準書テーマ別解説」連載インデックス

- 第1回 「収益基準」を5つの観点から見てみよう

- 第2回 「有形固定資産」は2つの要件で認識される

- 第3回 IFRSと日本の「減損会計」、その違いは?

- 第4回 「無形資産」「リース」の会計基準を見てみよう

- 第5回 IFRSの「従業員給付」「退職給付」を理解する

- 第6回 IFRSの「連結」に関する基準、その実務ポイントは

- 第7回 IFRSの「関連会社」「ジョイント・ベンチャー」とは

- 第8回 金融商品に関するIFRSの4つの基準(1)

- 第9回 金融商品に関するIFRSの4つの基準(2)

- 第10回 企業結合におけるIFRSと日本基準の違いとは

- 第11回 IFRSと日本基準の「棚卸資産」「法人所得税」

- 第12回 IFRSの「株式報酬」「ストックオプション」とは

- 第13回 IFRSにおける引当金の認識と測定

引当金の認識

IAS第37号で規定されている引当金の認識要件と、日本の企業会計原則における引当金の定義とを比較すると次のとおりである。以下では、日本基準との相違点を踏まえつつ、各要件について解説する。

| ポイント | IFRS | 日本基準 | 相違点 | |

|---|---|---|---|---|

| 過去の事象 法的債務と推定的債務 |

企業が過去の事象の結果として現在の債務(法的または推定的)を有している | 費用または損失の発生が当期以前の事象に起因する | IFRSの引当金は債務であることが必要である | |

| 発生可能性 | 当該債務を決済するために経済的便益を持つ資源の流出が必要となる可能性が高い | 将来の特定の費用または損失である 発生の可能性が高い |

IFRSでは発生可能性の程度について別途規定がある | |

| 債務の信頼性のある見積もり | 当該債務の金額について信頼性のある見積もりができる | 金額を合理的に見積もることができる | — |

過去の事象

現在の債務を発生させた過去の事象は、債務発生事象と呼ばれる。ある事象が債務発生事象であるためには、その事象によって発生した債務を決済する以外に企業が現実的な選択肢を有していないことが必要である。次の場合のみがそれに該当する。

(a) 債務の決済が法律によって強制できる場合、または、

(b) 推定的債務の場合で、当該事象(それは企業の行為のこともある)が外部の人々に対して、企業が当該債務の履行をするであろうとの妥当な期待を引き起こさせる場合

また、将来の事業活動に関する費用に対しては、引当金を認識しない。企業の財政状態計算書に負債として認識されるものは、報告期間の末日現在で存在する負債に限られる。

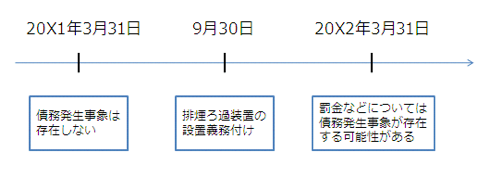

例(排煙ろ過装置の設置)

ある企業(3月決算)は、新しい法律の下では、20X1年9月30日までに排煙ろ過装置を工場に設置することを要求されている。20X2年3月31日現在、当該企業は排煙ろ過装置を設置していない。

(a) 20X1年3月31日

当該企業は、将来の行為、例えば操業方法を変更することによって、将来の支出を回避することができるので、将来の支出に対して現在の債務は有していない(つまり、債務を決済する以外に企業が現実的な選択肢を有している)。また、20X1年3月31日時点で法令違反は発生していないため、罰金等の支払債務も有していない。従って債務発生事象は存在しない。

(b) 20X2年3月31日

上記と同様の理由により将来の支出を回避できるため、排煙ろ過装置設定のコストについては未だ債務が存在しない。しかし、法令に違反して工場の操業を行っているため、法律に基づく罰金等を支払う義務は発生する可能性がある(罰金などの支払い債務は、通常、決済する以外に解消する選択肢はない)。従って罰金などについて債務発生事象が存在する可能性がある。

法的債務と推定的債務

IFRSの引当金は法的債務または推定的債務について認識される。法的債務とは、契約(明示的または黙示的)や法律の制定、法律のその他の運用から発生した債務である。一方、推定的債務とは、次のような企業の行動から発生した債務をいう。

(a)確立されている過去の実務慣行、公表されている方針または極めて明確な最近の文書によって、企業が外部者に対しある責務を受諾することを表明しており、

(b)その結果、企業はこれらの責務を果たすであろうという妥当な期待を外部者の側に引き起こしている

なお、日本基準では推定的債務に相当する規定はない。実務においては、推定的債務の存在をどのように判断するかがポイントとなる。

例(汚染された土地)

石油産業に属するある企業は汚染を発生させている。操業している国の法律で汚染を浄化することが要求されている場合には、当該企業に法的債務を発生させる。しかし、法律上の要求がなくとも、当該企業が発生した汚染を浄化する責任を負うという広く公表された環境保護方針を有しており、この方針を守っている実績がある場合には、当該企業に推定的債務が発生する。なぜなら、企業の行為は、企業が汚染を浄化するという妥当な期待を、汚染の影響を受ける人々に思い起こさせているからである。

さらに、日本基準との比較において注意すべき点は、IFRSでは引当金の要件に債務性が求められていることである。日本基準では債務性が求められないため、修繕引当金や特別修繕引当金のような非債務性の引当金も計上できるが、IFRSではこれらの引当金を計上することはできない。しかし、固定資産の取り替えや大規模検査に要した費用のうち一定の要件を満たすものは、固定資産の取得原価に含められ、減価償却によって費用化される。すなわち、引当金の計上は認められないが、類似の会計処理を行うことは可能である。

発生可能性

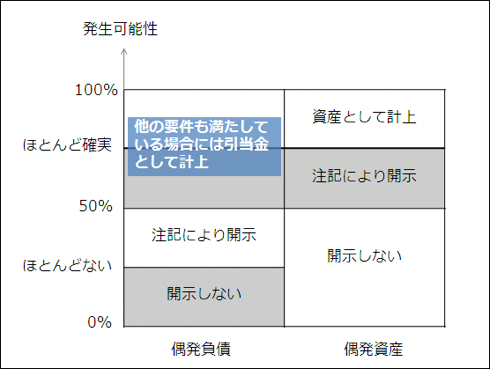

引当金を認識するためには、現在の債務があるだけでなく、債務を決済するための経済的便益を持つ資源の流出の可能性が高くなければならない。IAS第37号では、資源の流出またはほかの事象が起こらない可能性よりも起こる可能性の方が高ければ、すなわち、発生の可能性が50%超ならば、可能性が高いとみなされる。日本基準では、発生可能性の程度について詳細な規定は存在しない。

なお、発生の可能性が50%以下である場合(発生可能性がほとんどない場合は除く)には偶発負債を開示することになる。

債務の信頼性のある見積もり

IFRSでは、極めてまれな例外を除き、企業は起こり得る結果をある程度絞り込むことができ、従って、引当金の認識に使用するための十分に信頼性のある債務の見積もりを行うことができるとされている。信頼性のある見積もりができないという極めてまれな場合には、認識できない負債が存在することになるが、当該負債は偶発負債として開示される。

引当金の測定

引当金として認識される金額は、報告期間の末日における現在の債務を決済するために要する支出の最善の見積もりでなければならない。 現在の債務を決済するために要する支出の最善の見積もりとは、報告期間の末日現在で債務を決済するため、または同日現在で債務を第三者に移転するために企業が合理的に支払う金額である。

測定対象の引当金が母集団の大きい項目に関係している場合、債務はすべての起こり得る結果をそれぞれの関連する確率により加重平均して見積もられる(期待値法)。一方、単一の債務が測定される場合は、見積もられた個々の結果のうち、最も起こりそうなものが負債に対する最善の見積もりとなる。ただし、企業はほかの起こり得る結果も考慮して、最も起こりそうなものの金額を補正する必要がある。

リスクと不確実性、現在価値

多くの事象と状況に必然的に関連するリスクと不確実性は、引当金の最善の見積もりに到達する過程で考慮しなければならない。また、貨幣の時間的価値の影響が重要な場合には、引当金額は債務の決済に必要と見込まれる支出の現在価値とする。なお、割引率は、貨幣の時間的価値の現在の市場評価とその負債に特有なリスクを反映した税引前の割引率を用いるが、将来のキャッシュ・フローの見積もりの中で修正されているリスクを反映してはならない。

偶発負債と偶発資産

偶発負債とは、

(a)過去の事象から発生し得る債務のうち、完全には企業の支配可能な範囲にない将来の1つ以上の不確実な事象の発生または不発生によってのみ、その存在が確認される債務、または、

(b)過去の事象から発生した現在の債務であるが、引当金の認識要件を満たさないもの

である。

偶発負債は、経済的便益を持つ資源の流出の可能性がほとんどない場合を除き、注記によって開示される。

一方、偶発資産とは、過去の事象から発生し得る資産のうち、完全には企業の支配可能な範囲にない将来の1つ以上の不確実な事象の発生または不発生によってのみ、その存在が確認されるものをいう。例えば、企業が法律手続によって訴求中だが、その結果が不確実な場合の請求権がある。偶発資産は、経済的便益の流入の可能性が高い場合(すなわち、発生可能性が50%超の場合)に注記によって開示されるが、発生可能性がほとんど確実になった場合には資産として認識し(もはや、偶発資産ではないため)、財政状態計算書に計上される。

今後の動向

国際会計基準審議会(IASB)は2005年6月にIAS第37号を改訂するための公開草案を公表し、さらに、2010年1月に負債の測定についての再公開草案を公表している。公開草案では非金融負債の概念が導入されており、すべての非金融負債が公開草案の適用対象となる。なお、非金融負債とはIAS第32号で定義されている金融負債を除くその他の負債のことである。また、引当金、債務発生事象、偶発負債、偶発資産といった用語は廃止されている。

非金融負債の認識

非金融負債は次の2要件を満たす場合に認識される。

(a)負債の定義が満たされている

(b)非金融負債の金額は信頼性をもって見積もることができる

現行のIAS第37号における引当金の認識要件の1つである「経済的便益を持つ資源の流出が必要となる可能性が高い」という要件は存在しない。従って、非金融負債はその発生可能性に関わらず認識されることになる。なお、負債の発生可能性は、非金融負債の測定において期待値法を適用する際に考慮される。

非金融負債の測定

非金融負債は、報告期間の末日において現在の債務から解放されるために合理的に支払う金額により測定される。当該金額は以下のうち最も低い金額となる(債務をキャンセルまたは譲渡することができない場合には(a)になる)。

(a) 債務を履行するために必要な資源の現在価値

(b)債務をキャンセルするために支払うべき金額

(c)債務を第三者に譲渡するために支払うべき金額

上記(a)による場合、起こり得るそれぞれの将来キャッシュ・フローを現在価値に割り引き、発生確率を乗じて加重平均する方法によることとされている。

安藤 智洋(あんどう ともひろ)

仰星(ぎょうせい)監査法人

慶應義塾大学理工学研究科卒。2007年に公認会計士試験に合格し仰星監査法人に入所する。共著に「会社経理実務辞典」(日本実業出版社)がある。

Copyright © ITmedia, Inc. All Rights Reserved.