特集/連載

「消費税増税にどう対応すればいいのか調べて」と質問されたら:“むちゃ振り上司”にこういわれたら【第2回】

2014年4月1日から新しい税率に基づく消費税法が施行される。今回は「消費税増税にウチの会社はどう対応すればいいの?」と上司にこういわれたときの対応を考える。

消費税の概要

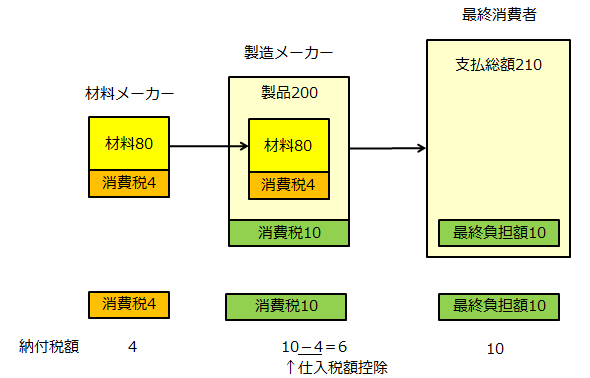

まずは消費税の概要について全体像を理解したい。消費税は「間接税」の一種で、「税金を納付する主体」と「税金を支払う主体」が違うのが特徴。実際の取引では、「多段階累積控除」という仕組みを使って、中間事業者が納付する消費税を以下のような流れで計算する(連載第1回:「最近の会計ルールって何がどう変わったの?」と質問されたら)。

下の図でいう「仕入税額控除」とは、「納付する消費税」を計算するときに「受け取った消費税」に対応して「支払った消費税」を差し引き計算することだ。

また、消費税の税率は「国税」に相当する「消費税率」と、「地方税」に相当する「地方消費税率」で構成する。内訳は消費税率が4%で、地方消費税率が1%(正確には「地方消費税率=消費税率×25÷100」なので、4%×25÷100=1%と計算される)。

Copyright © ITmedia, Inc. All Rights Reserved.