特集/連載

避けては通れない「ビジネス結合」のIT対応:IFRSを会計×業務×ITで理解する【第6回】

投資家の視点から作られ、日本基準からの考えの転換が求められるIFRS。対応したITシステムを構築するための情報をお届けする。今回は連結先行で導入される日本への影響が大きい「ビジネス結合」を解説する。

これからIFRSの適用を目指す日本企業にとってインパクトが大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の6回目。今回は「連結先行」で導入される日本において影響が大きく、IFRSにおける重要な位置付けを占める「ビジネス結合」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

Part1:会計基準ポイント解説(IFRSフォーラム)

IFRSのトピックス概要と日本基準との差異を解説する。

Part2:業務へのインパクトと対応(IFRSフォーラム)

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(本稿)

会計基準によるITサイドへの影響と対応方法を解説する。

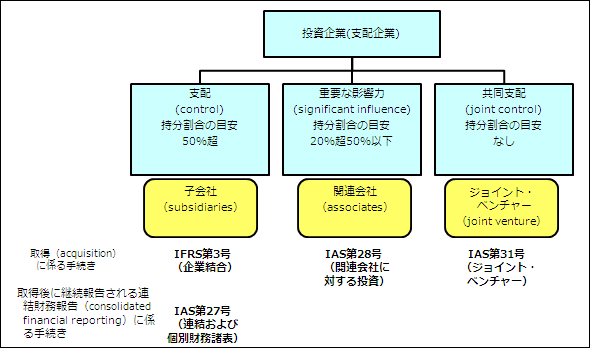

第6回は、

- 企業結合(IFRS第3号)

- 連結および個別財務諸表(IAS第27号)

- 関連会社に対する投資(IAS第28号)

- ジョイント・ベンチャー(IAS第31号)

について取り上げる。

ビジネス結合の特徴

「ビジネス結合」のトピックスは

- 「取得に係る手続き」

- 「取得後に継続報告される連結財務報告に係る手続き」

の二段階に区分できる。このうち、前者については経営判断に左右され、定型化できない手続きが多いため、システム化が困難なケースが多い。一方で、システム化の局面に影響を及ぼすのは後者で、既存システムの変更を余儀なくされる。

ビジネス結合における対応事項

Copyright © ITmedia, Inc. All Rights Reserved.