年々改訂されるIFRS。特にFASBとIASBとのコンバージェンスプロジェクトでは多くの基準書が新たに公開された。米国会計基準の影響を受けて従来のIFRSも変容している。今回はIFRS最大の特徴といわれる原則主義の現在をお伝えする。

原則主義は、IFRS(国際財務報告基準、国際会計基準)の最も大きな特徴として挙げられる。米国基準や日本基準は具体的な処理の仕方は数値などによる基準を明示し、非常に細かいルールが決められている細則主義であるのに対して、IFRSではそのような細かいルールはなく、原則のみが示され、企業がそれぞれその適用について判断を行うとする原則主義を採用している。IFRSについてはこのような紹介がずっとされてきている。

確かに、IFRSは原則主義を掲げている会計基準であるが、近年の基準書の改訂や、これから改訂される公開草案などを見てみると、実際には、原則主義としての特徴が薄らいできている。これは、FASB(米国財務会計基準審議会)とIASB(国際会計基準審議会)が合同で取り組んでいたコンバージェンスプロジェクトが進んだ結果、IFRSが米国基準の影響を多く受け、米国基準の細則主義的な規定がIFRSに入り込んできたためである。それだけでなく、現在の複雑な経済環境の下で行われる複雑な取引について、一般化した原則だけで、全て規定するということ自体にも限界があったと考えられる。そもそもIFRSが掲げていた原則主義の理念はどのようなものであり、それがどのような形に変容しているのか、という点について紹介し、現在のIFRSを理解したい。

そもそもIFRSが原則主義を採用しているのは、細則主義である米国基準の失敗が背景にある。IFRSが現在のように広く世界で使われるようになる前は、世界的には米国基準が最も進んでいて優れた会計基準だと考えられていた。その米国基準は細則主義を採用し、非常に細かい基準や解釈指針を作ってきたのである。いかに具体的に、かつ、詳細に基準を定めているかということが、優れた会計基準の条件であるかのように捉えられていた。しかし、2001年から2002年にかけて起きたエンロン、ワールドコムといった大企業の不正会計事件は、米国基準への信頼を一気に失墜させた。

特にエンロンの不正手口は、米国基準のルールの裏をかいた巧妙なものであった。例えば、SPE(特別目的会社)を作ってその会社に損失を負担させ、SPEを連結の範囲から外すという方法である。米国基準では、連結の範囲が数値基準などで具体的な判定基準が決められている。そこでエンロンは、SPEがその基準から外れるように、SPEとエンロン本体との関係を取り決めていたのである。実態としては、そのSPEはエンロンの意のままに操ることができる子会社だったわけであるが、米国基準の下ではそのような実態に即した判断が優先されず、あくまでルールによる画一的な判断がなされていたのである。そのために、このような不正が起きたのである。

アメリカでの不正会計事件がきっかけとなってわき上がってきた細則主義への批判、反動が、IFRSを原則主義に向かわせる原動力となっている。IFRSの原則主義というのは、米国基準の細則主義に対する批判からきたものなのである。実際に、IFRSの各基準書では、細かなルールは取引を仕組む機会を与えるとして、原則のみを示し、数値基準は悪用されるとして使わないこととしている。

例えばリース会計について、これまでの米国基準ではリース契約の期間がリース対象資産の経済的耐用年数の75%以上であることといった数値基準などに基づいて、キャピタル・リースを資産計上する。IFRSでは、このような数値基準は排除されており、所有に伴うリスクと経済的価値を実質的に全て移転する場合には、ファイナンス・リースとして資産計上を行うとしている。リースを資産計上するかについては、ルールによる画一的な判断基準を示さず、取引の実質により判断するものとしているのである。

このようにIFRSを見ていると、先ほどのリースの例のように、米国基準と同じ考え方を採用していても、数値基準や細かいルールは排除されているのが分かる。しかし、全ての規定が原則主義の下、具体的なルールを定めていないかというと、必ずしもそうなってはいない。

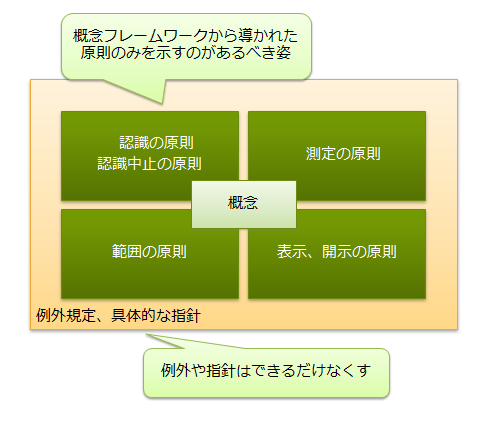

IFRS第3号企業結合の内容を見てみよう。この基準書は2008年に米国基準とのコンバージェンスプロジェクトの一環で改訂されたものである。企業結合の会計処理として、取得法(パーチェス法)が定められていて、取得法における取得した資産、負債および被取得企業に対する非支配持分の認識及び測定についての規定がある。もちろん原則主義なので、最初に認識原則と測定原則が定められているが、原則主義の会計基準であれば、これら原則だけを定めているのがあるべき姿である。しかし、IFRS第3号ではこれらの例外として、別途例外規定を定めている項目がある。

これだけたくさんの例外規定を個別に定めていると、これは既に原則主義というよりは細則主義と言ってしまってもいいのではないだろうか。このような詳細な規定がIFRSに入ってきてしまったのは、紛れもなく米国基準とのコンバージェンスプロジェクトの影響である。もともと米国基準にあった規定が入り込んできて、米国基準と同等の細かさになってしまったようである。

そもそも企業結合という取引自体、収益認識における販売取引のように取引のバリエーションが多くないので、基準書に詳細な規定を盛り込んでしまっても、それほど基準書のボリュームが増えてしまうわけではない。そのような事情から許容できるレベルの細則としてIFRSでも受け入れられたのかもしれない。

また、他の国におけるIFRSに対する評価にも、「それほど原則主義ではない」という意見がある。金融庁が公表している「IFRSに関する欧州調査出張(フランス・ドイツ・EFRAG)調査報告書」では、ドイツとフランスの大手会計事務所の意見として、以下のコメントを紹介している。

「IFRSを原則主義の会計基準だといってもさまざまなルールが含まれているためルールベースの会計基準と変わらない面もある」

「IFRSは原則主義と言われるが、米国基準とのコンバージェンスの結果、両者の違いは程度の差になってきている。すなわち、IFRSは米国基準に比べれば,若干原則主義の傾向が強い、といったものである」

このように実際にIFRSを採用してみると、意外に原則だけにとどまらず、細かいルールが定められている部分が多いことに気付き、現実のIFRSは「それほど原則主義ではない」という印象が強くなるようである。

最初に紹介したように、IFRSにおける原則主義の理念は、米国基準の失敗から生まれてきたものである。そもそもIFRSは原則主義が何であるかといった説明をしていないし、原則主義であることを宣言しているわけでもない。会計不正事件から得た教訓を現実に生かそうという強い思いが、IFRSを原則主義に向かわせたのである(一方、アメリカでは同じ思いから、SOX法が生まれたわけである)。

このような思いというものは、時間の経過に伴い変化していくこともあり、変化することが時代の要請であることもある。実際に原則主義というのは、異なる法制度において機能する世界共通の会計基準であるためには必要なものであり、今後もIFRSは原則主義の会計基準として発展していくかもしれない。しかし、それは程度の問題であって、基準の内容やその時々の要請によっては、細則主義的な側面が強くなる可能性がある。もともと米国基準でさえ、現在のような細則主義のスタイルになる前は原則主義だったのである。原則主義と細則主義のどちらがいいかというのは永遠の課題であり、2つの間で揺れ動いているのが現代の会計基準なのである。IFRSは原則主義だから、と決めつけずに、基準書に触れれば、意外と細則主義であるIFRSを発見できるのではないだろうか。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

原則主義のあるべき姿

原則主義のあるべき姿