定率法か、定額法かで多くの日本企業が悩んだIFRSにおける固定資産の減価償却。どのような点が議論になり、どう落ち着いたのか。IFRS適用を検討する上で欠かせない固定資産会計の現在をお伝えする。

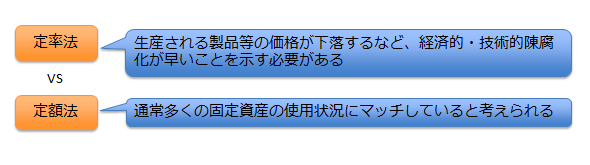

IFRSを日本企業が適用する際の問題として、前回紹介した収益認識と同様にクローズアップされてきたのが、固定資産の減価償却である。固定資産の減価償却については、日本基準とIFRSでは会計処理に大きな違いがあると考えられてきた。いわゆる定額法か、定率法かの選択の問題である。

そもそも日本基準とIFRSでは固定資産の減価償却に対する考え方は同じである。日本基準もIFRSも、固定資産の減価償却は経済的実態に即したものでなければならないとされている。ただし、日本基準では法人税法上の減価償却と実態に大きな乖離がない場合、税法上の減価償却がそのまま認められるという規定がある。そのため現実には、多くの企業で何の迷いもなく税法上の減価償却が行われてきたのである。

一方、IFRSでは税法上の減価償却を条件付きで認めるような規定は当然存在しない。その上、IFRSを適用している外国の企業では定額法が減価償却方法として採用されているケースが非常に多く、定率法はあまり使われていない。

このような事情から、多くの日本企業が税法と統一する形で採用していた定率法は、IFRSの下では認められなくなるのではないかと懸念されていたのである。この懸念は非常に大きいもので、かつてはIFRSを適用すると固定資産を定率法で減価償却をすることができなくなり、定額法に変更しなければならない、といったような極論も見受けられた。もちろんこれは間違いであったわけだが、このようにいろいろな意見が出されるくらい、注目度が大きい問題であった。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。