企業会計基準委員会(ASBJ)が主催したセミナーでIFRSを開発する国際会計基準審議会(IASB)のトゥイーディー議長が講演した。110カ国以上が採用し、日本でも任意適用が始まったIFRSを普及させた立役者ともいえるトゥイーディー議長の発言を紹介しよう。

4月28日に企業会計基準委員会(ASBJ)主催のもと、「IFRSの最新動向と我が国への導入」と題したオープン・セミナーが開催された。国際会計基準審議会(IASB)のデイヴィッド・トゥイーディー(David Tweedie)議長や、ウォーレン・マクレガー(Warren McGregor)理事が来日、国内外の主要関係者による講演という前評判もあいまって、セミナー会場は雨天や3月決算期末の直後にも関わらず、大変な熱気に包まれた。

以下、議長の基調講演抄録をお伝えすることで、IFRS(国際財務報告基準)の最新動向を共有するとともに、当日の雰囲気を実感いただければ幸いである。

私は日本が大好きだ。世界でも独特な素晴らしい文化を持っている。これからも日本の文化が欧米に感染されないよう願っている。ただし、グローバルスタンダードの感染は受けてもらいたい。

IASBのミッションは単純である。ただ1つの高品質な会計基準を作り、全世界で利用できるようにすることだ。世界のどの場所で起きた取引についても同じ会計処理をすべきなのだが、現状ではできていない。

会計基準は各国でばらばらに使われているが、1975年以降からグローバル化が進んできた。海外で資金調達しようとしても、会計基準が違うと決算書を見るモノサシが変わってしまう。日本基準についても、IFRSに近似しているがまったく同じではない。そのような国に投資をする場合にはリスクプレミアムがかかるため、資本コストが高くなってしまう。IFRSを使うことによってこれらの問題を解消することができる。

企業にとって、グローバルな会計基準を使うメリットは大きい。日本に本社がある多国籍企業では、何百もの海外子会社が日本基準に合わせた決算書の組み替えをしなければならないが、IFRSを使っていればその作業も不要になる。結果として決算書が理解されやすく、資金調達も容易になるだろう。

初期のころ、IASBの役割はシンクタンクであって会計基準を作ることではなかったのだが、欧州連合(EU)からは世界統一の会計基準設定主体になるという期待を受けてきた。IASBが世界標準に向けた基準設定主体となったのは、アジア金融危機が契機である。決算書では健全だった会社が突然つぶれ、海外の投資家はパニックになった。そんな中、国別ではなく、単一の国際的な会計基準で信頼ができるものが必要とされるようになっていったのだ。

IASBは日本でのASBJのサポートを歓迎している。アジアの中でも特に日本の動きに注目している。現在117カ国がIFRSを採用しているが、仮に金融庁が2012年にIFRSの強制適用を判断すると、IFRSの採用数は米国基準のそれを圧倒するだろう。来年は米国での強制適用の判断が行われるが、そのときにはフォーチュン500社のうち残る50社は、自国の会計基準でよいのだろうかと自問自答せざるを得ないではないか。それぐらいの驚くべきスピードでIFRSは進展しているのが現状だ。

エンロン事件以降、米国でもナショナルスタンダードを重視するようになった。米国基準も複数の国で使われているので、複数の国際基準を作るわけにはいかないのだ。そこでIFRSと米国基準の差異をなくすための作業が始まり、当初はニューヨーク証券取引所に提出していた差異調整表をなくすことを目指した。それには時間がかかり、別の方法としてそのためにMoU(Memorandum of Understanding)を締結した。しかし、これもうまく進展しなかったのだ。古すぎる、複雑すぎる基準は現実に存在し、それら同士をコンバージェンスしてもうまくいかない。そうであれば一緒に新しいものを作るという流れにならざるを得ない。

コンバージェンスはこれまで8年続けてきたが、関係者は待ち切れずにいらだっている。欧州サイドでも、米国とのコンバージェンスはやめるべきではないかという意見もある。しかしそれではグローバルな基準は完成しない。現在IASBの16人の理事のうち4人が米国人で、毎月FASB(米国財務会計基準審議会)と協議をしている。G20では2011年6月末までに絶対に完了するべしという要請が出ており、米国基準とのコンバージェンス完了はわれわれの急務の課題だ。

では、何をしなければいけないのか。

などがある。

私の野心は、バランスシート(貸借対照表、B/S)に計上されている飛行機に乗ることだ。それまでは死ねない(会場:笑い)。現状はオフバランス(B/Sに計上しないこと)になっている。現状ではリースをオペレーティングリースとファイナンスリースに分類しているが、近いうちに新たな提案が出てくる予定だ。

リースは大きな産業である。リースの規模は2008年には約6500億ドルの規模だが、これがB/Sに計上されていないのは大変なこと。とにかくオンバランス(B/Sに計上すること)にしないといけない。

米国では連結対象の範囲を議決権割合の50%超としているが、IFRSでは受け入れていない。実質的に支配しているかどうかで判断し、支配していれば連結対象とする考え方を採っている。例えば金融危機のときは銀行が突然、SIV(ストラクチャード・インベストメント・ビークル)をバランスシートに戻したりしている。連結対象とされていないのは何なのかを知らないといけないし、潜在的なリスクを把握しないといけないだろう。

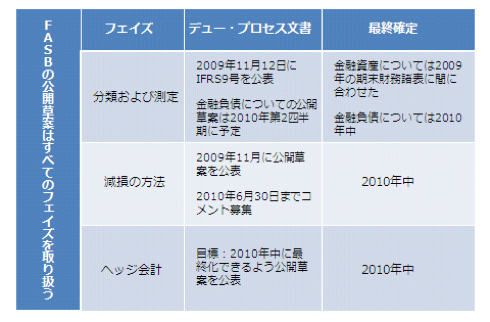

流動性の低い市場での公正価値をどう評価するのか、世界中から専門家を集めて議論した。もっとも複雑な基準であるIAS39号(金融商品の認識および測定)をどうするのかという問題が出てきた。日本基準もそうだが、IAS39号は複雑すぎて理解できている者が少ない。4つの手法で金融商品を評価し、3つの手法で減損処理を行う。その中でもさまざまな違いがある。IAS39号を早急に整理しなければいけない。

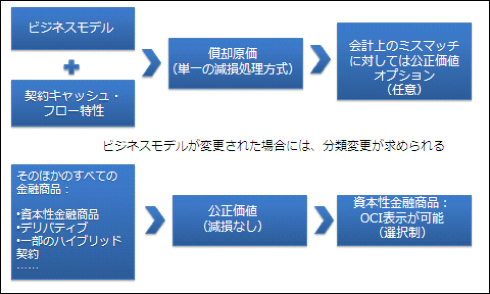

IFRS9号に置き換えると、内容はシンプルになる。キャッシュ・フローが予測でき、キャッシュ・フローを回収するためにその金融商品を持っているのであれば「償却原価」で処理できる。負債やローンや金利や元本を回収するためであれば「償却原価」で処理する。一方で、会計上のミスマッチがある場合のみ公正価値オプションは残しており、それ以外は「公正価値」で評価する。

結果、「償却原価」「公正価値」の2つの基準にまとまった。契約上のキャッシュ・フローが分かれば予測できるので、「償却原価」による測定となる。株価については予測できないので、「公正価値」による測定となる。ただ、日本では持ち合い株式が多く、満期で保有する場合が多いのでその利得や損失を純損益に計上してしまうと実態が見えにくくなる。そこで、戦略的投資についてはその変動を損益計算書(P/L)に計上せずにその他の包括利益(Other Comprehensive Income, OCI)に計上することとした。米国はおそらく全面時価会計という形で、IASBとはかなり違う方向に動くことになるだろう。他の国も公正価値に完全対応したがらないのは分かるが、米国がそのような判断をしたときにどのような反応があるかを注視したい。

クレジットリスクが高まり、負債の価値が下がると企業にとっては利得を認識することで、これはおかしいという意見があった。つまり倒産に向かっているのに利得が出てしまうということだ。近日中にIFRS9号の改訂版を発表する。これらをその他の包括利益に計上することで、当期損益に影響を出ないようにするという内容だ。

(筆者注:その後、IASBは5月11日に「金融負債の公正価値測定の『直感に反する』影響に対処」として、企業が公正価値で測定することを選択した金融負債に係る「自己の信用」の変動によるすべての利得および損失を「その他の包括利益」に振り替える提案を公表した)

金融危機は公正価値ではなく、不良債権を原因として起きた。不良債権の認識のタイミングが遅かったためだ。なぜなら「発生損失モデル」を使っていたからである。これだと実際の損失が発生してから減損するのでタイミングが遅い。新たな考え方として「予想キャッシュ・フロー・アプローチ」が提案されているが、国際的なワーキンググループではより実務に即したもっとシンプルなやり方ができないかと検討しているところだ。

現在のヘッジ会計もあまりにも複雑だ。ヘッジ会計の手法を簡素化するとともに、その他の包括利益(OCI)に特別なカテゴリを設定して変動を考慮するようにして、よりヘッジ会計を容易に採用できるようにしていきたい。ジェット燃料など、非金融のデリバティブは購入できないが、原油のデリバティブは購入できる。原油はジェット燃料の大きなコンポーネントなので、このコンポーネントを分離することができないか、その有効性を原油のコンポーネント部分について認めることができないかなど、今後も検討を進めていく予定だ。

IFRSは会計士や実務担当者、業界関係者が望む形にしていきたい。細則よりも原則のほうが重要だ。従って、すべてに対する回答は出さない。一方で、原則主義だけでやれるのかという問題もあるが、例外は基本的に認めない方向でいる。

核となる原則が重要と考える。米国ではリースに関する6つの基準と20の細則があり、どれもオフバランス(資産計上しない)という取り扱いだ。核となる原則、すなわち資産計上しなさいというのが原則だ。このようなルールがあり、原則があればすべては現場での判断に任せられる。そしてすべての質問に対する答えは出ないだろう。80%の基準をわれわれ(IASB)が作り、皆さんが解釈することになるだろう。これでほとんどの問題に対応できるものと考えている。昨年、IFRICで3つの解釈指針を出したが、米国基準では20も出している。われわれはそのようなことはしたくない。原則主義のスタンダードを追求しているからだ。

規制当局がある特定のルールに従ってもらいたいといえば、それは細則になる。そのような世界から、その仕事をしている人の手に会計が戻ってくる世界になるのだ。あなたの仕事として何をすべきかを伝えてほしい。皆さんにそれを任せたい。それは会計の専門家にとって、本当の意味でプロフェッショナルになる最後のチャンスといえるかもしれない。

2010年現在、110カ国以上がIFRSを採用している。2012年には130カ国以上になり、さらに増えるだろう。米国とのコンバージェンスも進展する。2011年以降はアジア、そして日本で一歩を進めていただきたい。これはパートナーシップであり、ロンドンの16人の理事だけが考えているわけでもなく、欧州・米国だけの基準でもない。グローバルの基準なのだ。みなさんにも声を上げて、関与してほしい。

企業にとってはコスト削減になり、内部コストも削減できる。単に会計手法を選ぶだけではなく、マクロ経済への影響も出てくる。同じ会計基準を使うことでコストを削減でき、投資や成長が促される。これがIFRSの目的だ。ぜひ日本でもIFRSを推進していただきたい。

議長就任以来10年弱にわたりIFRS推進の旗振りを行ってきたデイヴィッド・トゥイーディー議長の講演からは、全世界に「単一の高品質な国際的会計基準」を浸透させ、投資家の利用価値が高い財務情報を提供させることに対する並々ならぬ意気込みが伝わってくる。

現段階では金融商品をはじめ積み残しの課題が山積しているが、向こう1〜3年の時間軸で関係者との議論を通じて解消・統合を図り、各国の会計基準との違いを吸収して広く利用される会計基準の整備を目指すというオープンな姿勢には敬意を表したい。

IFRSは2011年ごろにいわゆる「大改正」を経てさらに統合・整備が加速される。日本でのIFRS強制適用判断は2012年ごろになるが、そのタイミングにはIFRSはより進化していくとともに、より多くの国がIFRSの展開を進め、世界共通の「会計のモノサシ」としてIFRSを広く利用していくことだろう。IASBやASBJをはじめとした基準策定に関わる関係者の今後の活動を引き続き注視したい。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社数社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。

「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。翻訳書およびメディアでの連載実績多数

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

IASBのデイヴィッド・トゥイーディー議長(写真:萩原丈司)

IASBのデイヴィッド・トゥイーディー議長(写真:萩原丈司) IAS39号の置き換えのスケジュール(配付資料から作成)

IAS39号の置き換えのスケジュール(配付資料から作成) IFRS9号:金融商品についての分類モデル(配付資料から作成)

IFRS9号:金融商品についての分類モデル(配付資料から作成) (写真:萩原丈司)

(写真:萩原丈司)