大手企業を中心にIFRS適用のプロジェクトが始まっています。業務への影響度の強さや範囲の広さに戸惑う声が聞こえる中、大手企業はどのようにIFRS適用プロジェクトを展開しているのでしょうか。今回はNECの事例を紹介します。

ディーバが11月18日に開催したイベントで、NECの経理部 主計室長 関沢裕之氏はNECが現在行っているIFRS適用プロジェクトについて説明しました。強調したのはチーム体制の重要性。今月の月刊IFRSフォーラムは関沢氏が説明した内容を紹介しましょう。

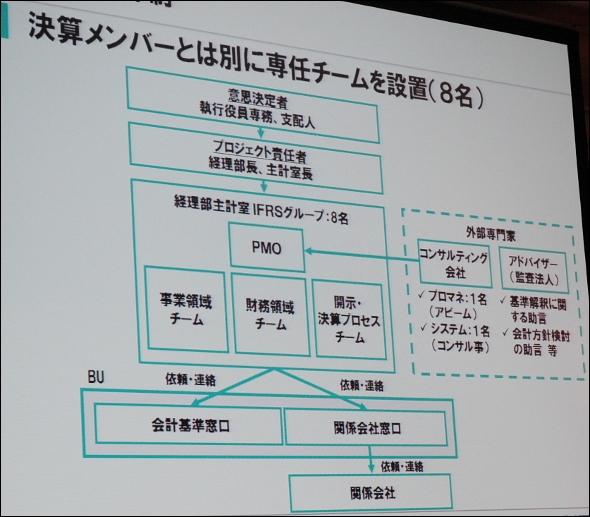

NECは2012年度のIFRS任意適用を目指してプロジェクトを進めています。適用時期はトップダウンで決定。2012年度に適用するには、2011年には社内の仕組みやITシステムが揃っている必要があり、実質的には作業期間は2年程度しかありません。その中で、NECは決算作業を行うチームとは異なる、IFRS適用のための専任チームを2009年11月に主計室の中に立ち上げました。メンバーは8人で、ほかにアドバイザーの監査法人、コンサルティングファームが加わっています。

関沢氏は「経理部主体のチームでは決算作業などで、IFRSのプロジェクトが中断する。キーマンを集めて専任チームを作った方がいい」と話しました。主計室メンバーのほかに、適宜、グループ会社の経理担当者や窓口となる各部門の担当者を置く体制です。各部門のキーマンを引き抜くのは社内で摩擦を生むことも考えられますが、トップダウンで始まったプロジェクトだけに理解を得てチームを組織しました。

2009年中はIFRSを適用した場合の影響度分析を実施。2010年1月からは会計方針の検討を始めました。2010年2月から実際の方針策定を行い、6月に500ページ以上からなるグループの連結会計方針書が完成しました。実際のIFRS適用はこの連結会計方針書をルールブックとして対応することになります。2011年度は試行年度と位置付けていて、比較年度として実質的なIFRSベースの会計処理が始まります。

会計方針の策定では、NECではまずIFRSの全項目から自社に関係ある項目を絞り込み、会計基準の自社への影響度合いや対応の必要性、対応方法などを定めました。その際の対応の基本方針は4つでした。

NECは短期間でIFRSを適用する必要があることから、その会計方針の策定では「負荷を可能な限り軽減する。解釈で上手く負荷を軽減できるならその方法を選ぶ。また、MoUも含めて将来の基準変更を考慮する」ことをコンセプトに進めたと言います。

関沢氏はそのほか、IFRSプロジェクトで課題となるトピックスについて説明しました。1つのトピックはIFRSを早期適用するか、強制適用を待つかということです。早期適用はすでに行うことができますが、強制適用は2015年以降と見られます。関沢氏は強制適用のメリットについて、「強制適用を待つことで日本基準とIFRSとの差が少なくなる」「監査法人やアドバイザーも経験や事例を蓄えることができる」「人材育成の時間を取れる」などを説明しました。

一方、早期適用のメリットは、「早期にグローバルな経営基盤の構築ができること」「資本市場への情報開示の先進性アピール」などです。IFRSについてのコンサルティングサービスを展開するNECにとっては「ビジネスチャンスの拡大」という意味もあります。さらに「結局はIFRS適用しないといけないなら、早くやろうということで決めた」と話しました。

子会社の決算期の統一、子会社のIFRS対応も多くの企業が悩む問題です。NECでは決算期のずれについて「重要な取引などを修正して対応する」といいます。期ずれをしている企業はグループの中でも小規模な企業が多く、その都度の修正が可能ということです。ただ、今後は決算期を統一する方向です。

子会社のIFRS対応では、当初は重要性が高い19の子会社を選んでIFRS適用を進めています。この19社は売上高がグループ内で上位、総資産が500億円以上、金融サービスを行っていてビジネスに特徴がある、などの観点で評価し選んだということです。上場している子会社はすべてIFRS適用の対象として作業を進めています。

最終的にはすべての子会社にIFRSを適用する予定です。ただ、2012年のIFRS任意適用時に子会社にIFRS適用を求めるのは厳しいと関沢氏は考えていて、当初は日本基準などローカルの会計基準で決算処理を行ってもらい、NEC本体でIFRSに組替える予定といいます。NECはかつて米国NASDAQに上場をしていました。その際は米国会計基準(US GAAP)で同様の処理をしていました。「US GAAPの経験を生かす」(関沢氏)ことができるのです。

ただ、「US GAAPと違ってIFRSは開示項目が多い。そのためローカルでの修正が必要になる」との見通しを示しました。将来的にはグループの子会社側でもIFRSベースの総勘定元帳を持ち、日本基準などのローカル基準へはその総勘定元帳からの組み替えで対応する計画です。関沢氏は「それはそんなに遠い未来ではない」と言います。

ムービング・ターゲットと言われるIFRSでは改訂の動向に常に注意する必要があると言います。特に重要なのがIFRSとUS GAAPのコンバージェンスを進めているMoUの動向です。MoUによって将来のIFRSはその姿を大きく変えると見られていて、関沢氏は「頭が痛い」と言います。MoUは2011年にはそのほとんどが終了する予定ですが、会計基準に大きな変更があるとそれまでのIFRS適用の作業が振り出しに戻る可能性があるからです。NECでは「基準改訂担当者を置いて、改訂スケジュールをモニタリングしている」と関沢氏は説明しました。新しい会計基準のED(公開草案)をチェックして、影響度を分析し、いつまでにどのような対応をする必要があるかを決めるといいます。

関沢氏が強調したのは専任チーム設置などの組織対応の重要性でした。IFRS適用プロジェクトは会計処理の検討、会計方針の策定なども含めてプロジェクトマネジメントが大事になります。NECは社内のコンサルティングサービス部隊、グループのアビームコンサルティングがIFRS適用プロジェクトのチームに加わり、そのプロジェクトマネジメントを支援しています。各社ともプロジェクトマネジメントができる人材が乏しいと言われる中で、その人材をIFRS強制適用までに社内で育てるのか、それとも外部の支援を仰ぐのか、早めに決めることが大切でしょう。

それではIFRSフォーラムで10月に掲載した記事のランキングと、ニュース記事のランキングを紹介しましょう。

IFRSのフレームワークを教材に会計英語に触れる連載の2回目です。今回取り上げたのは、IFRSの特徴である「資産・負債アプローチ」。原文を読むことで資産・負債アプローチの概念が明確になります。

過去を映し出すだけではなく、将来予測も重視されるのが現代の会計です。しかし、説得力がない将来予測だと、信用されません。未使用の税務上の繰越欠損金を相殺できるだけの十分な課税所得の発生について、説得を得られなかったという事例を取り上げます。

2010年度下期に入り、IFRSプロジェクトを開始する企業がさらに増えたという印象を持っています。しかし、初めてのプロジェクトだけに難しさも伴います。記事では関連部署の巻き込み、原則主義への対応、そして経営層の支持をポイントに挙げて説明します。

IFRSでポイントとなる項目について、その会計処理、業務プロセス変更、そしてITシステムへの影響について包括的に解説する記事の3回目です。今回取り上げたのは「財務諸表の表示」で、特に包括利益計算書、財政状態計算書を解説します。

IFRSにおける「後発事象」「事業セグメント」「売却目的で保有する非流動資産および廃止事業」を解説します。それぞれ、日本基準との間にいくつかの細かな差異があります。

IFRSでポイントとなる項目について、その会計処理、業務プロセス変更、そしてITシステムへの影響について包括的に解説する記事の4回目。これまでの日本基準ではなじみがなく、IFRSで特徴的といえる「過年度遡及修正」について解説します。

10月のニュース記事ランキングは以下です。3位に入った内部統制報告制度の改正については11月にも動きがありそうです。

それではまた来月、お会いしましょう!

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

NECのIFRS適用プロジェクト体制

NECのIFRS適用プロジェクト体制 NECの経理部 主計室長 関沢裕之氏

NECの経理部 主計室長 関沢裕之氏