多くの企業の決算に影響を与える外貨換算の基準IAS第21号「外国為替レート変動の影響」について解説する。また、2011年4月1日以後開始する事業年度から日本でも導入されることになる「会計上の変更および誤謬(ごびゅう)の訂正に関する会計基準」についても説明する。

外貨換算会計が企業の財務諸表へ与える影響は、外貨建取引を行った場合だけでなく、企業が行った海外企業に対する投資成果の円貨への換算からも生じる。IFRS(国際財務報告基準、国際会計基準)では、IAS第21号「外国為替レート変動の影響」にこれらの外貨換算に関する規定があるが、日本基準の外貨建取引等会計処理基準と比較すると大きな差異があるため、それらの差異がもたらす影響については、特に留意する必要があると思われる。

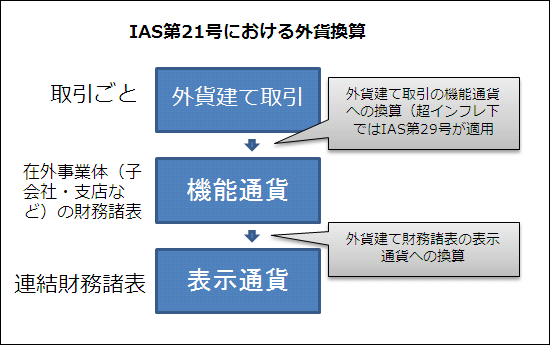

今回は、それら差異の中でも特に重要と思われる、日本基準には存在しない「機能通貨」という概念と在外事業体の換算レートの違いについて説明する。

IAS第21号では、日本基準には存在しない「機能通貨」という概念が規定されている。機能通貨とは、企業が営業活動を行う主たる経済環境の通貨のことをいう。IFRSでは、機能通貨以外の通貨建てで行われる取引が外貨建て取引となり、外貨建て取引は当初認識時に機能通貨に換算替えすることが求められている。なお、機能通貨が超インフレ経済下の通貨である場合の取り扱いは、IAS第29号(説明は省略する)で定められている。

IFRSでは事業体ごとに、測定通貨としての機能通貨を決定する必要がある。また、それとは別に、財務諸表の表示単位としての「表示通貨」という概念も設けられている。両者は明確に区別され、事業体は外貨建て取引を機能通貨へ換算した上で記帳し、さらに期末に表示通貨への換算替えを行う。表示通貨と機能通貨が同じであれば換算替えは不要となる。

機能通貨以外の通貨建てから機能通貨への換算により、為替差損益が計上され、機能通貨から表示通貨への換算により、為替換算調整額が計上される。このため、日本基準の下で記帳に用いている通貨と機能通貨が異なる場合には、これまでとは大きく異なる会計処理が必要になる。

IAS第21号は原則として各社ごとに機能通貨を決定し、当該機能通貨で記帳することを定めている。従って、機能通貨を適切に決定することが特に重要である。

繰り返しになるが、機能通貨とは企業が営業活動を行う主たる経済環境の通貨のことをいう。そのため企業は機能通貨を決定するに当たり、下記の3つのStepを考慮する必要がある。

Step1で該当した通貨が機能通貨となるが、Step1を検討しても機能通貨を適切に決定できない場合には、次のStep2で検討する。さらに、追加的な検討指標としてStep3がある。

Step1:売り上げ仕入れの視点からの検討

Step2:資金調達や受取金額の視点からの検討

Step3:機能通貨を親会社と同じとすべきか否かについての検討

なお、企業の機能通貨はいったん決定したら、基本的な取引、事象および状態に変更がない限り変更することはできない。

機能通貨については実務上、以下の事項について留意が必要と思われる。

期末日における財務諸表の表示通貨への換算

日本基準との大きな違いは、事業体の損益項目の換算に関して、日本基準は原則として期中平均レートで換算するのに対して、IFRSは、原則として取引日レートで換算することである。日本基準とIFRSを換算項目別に比較すると以下の通りである。

| 日本基準 | IFRS | ||

|---|---|---|---|

| 在外子会社 | 在外支店 | 機能通貨→表示通貨 | |

| 資産および負債 | 決算日レート | 原則:本店と同様容認:決算日レート | 決算日レート |

| 資本 | 取引日(発生日)レート | —— | 取引日レート |

| 収益および費用 | 原則:期中平均レート 容認:決算日レート |

原則:本店と同様に処理 容認:期中平均レート |

原則:取引日レート 容認:期中平均レート(ただし、取引日レートに近似する場合) |

| 換算差額 | B/S:為替換算調整勘定として処理 P/L:為替差損益として処理 |

為替差損益として処理 | その他の包括利益 |

上記表の資産・負債には事業体を取得時に生じたのれんや識別可能資産・負債の公正価値への修正額も含まれることに留意が必要である。これらも決算日レートで換算されて、換算差額はその他の包括利益として持分の部に含められる。

また、資本項目の換算についてはIAS第21号に明示がないが、一般的に取得日レートまたは決算日レートのいずれかを選択して使用することに留意する。

IAS第8号で定められている会計方針の変更、会計上の見積もりの変更、誤謬(ごびゅう)の訂正について解説する。

IAS第8号で定められている会計上の取り扱いの概要である。

| 分類 | 会計上の原則的な取り扱い | |

|---|---|---|

| (1)会計方針の変更 | 遡及処理(遡及適用) | |

| (2)会計上の見積もりの変更 | 将来に向かってのみ修正 | |

| (3)誤謬の訂正 | 遡及処理(修正再表示) | |

以下、それぞれの会計上の取り扱いについて個別に説明する。

次のいずれかの場合に、会計方針の変更を行う。

会計方針の変更要因別の原則的な取り扱いをまとめると、以下のようになる。

(1)特定の経過措置が規定されている基準書または解釈指針書を初めて適用することによる会計方針の変更

特定の経過規定に従う

(2)特定の経過措置が規定されていない基準書または解釈指針書を初めて適用することによる会計方針の変更

変更後の会計方針を遡及適用する

(3)会計方針の任意の変更による会計方針の変更

遡及適用する場合は、財務諸表に表示されている最も古い年度の資本項目のうち、影響を受ける期首残高および各過年度に開示されているその他の比較可能額を、新しい会計方針が過去から既に適用されていたかのように修正しなければならない。

会計方針の変更は、原則として遡及適用する必要があるが、変更の期間そのものに対する影響または累積的影響を測定することが実務上不可能な場合は免除される。

なお、実務上不可能な場合とは、企業が規定適用のためにあらゆる合理的な努力を行っても適用することができない場合である。

遡及適用が実行可能な最も古い期の期首(当期の場合もある)の資産および負債の帳簿価額に対し新しい会計方針を適用し、当該期間の資本項目のうち、影響を受ける各構成要素の期首残高に対し対応する修正を行う。

また、当期の期首において、過年度の全てに対し新しい会計方針を適用した場合の累積的影響を測定することが実務上不可能な場合には、実務上可能な最も古い日付から将来に向かって新しい会計方針を適用して、比較可能情報を修正する。

なお、遡及適用が特定の過年度または表示されている期間より前の期間について実務上不可能な場合には、そのような状態に至った状況および会計方針の変更がいつからどのように適用されているかについて開示する必要がある。

見積もりの基礎となった状況に変化が生じたり、新しい情報やより多くの経験により、見積もりの修正が必要となる場合がある。IFRSでは、見積もりの修正はその性質上、過年度に関連するものでなく、誤謬の訂正ではないため、見積もりの変更は将来に対して行うことになる。

見積もりの変更は以下のように処理する。

(a)見積もりの変更の影響は、以下のいずれかの会計期間の損益として認識する。

(b)会計上の見積もりの変更が資産、負債および資本項目に関係する場合には、変更期にこれらの帳簿価額を修正する。

なお、会計上の見積もりの変更と会計方針の変更とを区別することが困難な場合は、会計上の見積もりの変更として処理すると規定されている。

過年度において重大な誤謬が発生していることが発見された場合、発見後に最初に作成される財務諸表においてこれを訂正しなければならない。訂正金額は誤謬が発見された期の損益からは除外すべきであり、過年度について表示されている情報については、可能な限り遡及して修正再表示すべきである。

さらに、当期の期首時点で全ての過年度に対する誤謬の累積的影響額を算定することが実務上不可能な場合には、実務上可能となる最も古い日付から将来に向かって誤謬が訂正されるように、比較情報を修正再表示しなければならない。

修正再表示は以下のいずれかの方法で行う。

日本では、2011年4月1日以後開始する事業年度の期首以後に行われる会計上の変更および過去の誤謬の訂正から「会計上の変更および誤謬の訂正に関する会計基準」および同会計基準の適用指針が適用される予定であり、それによりIAS第8号「会計方針、会計上の見積もりの変更および誤謬」との差異はほとんどなくなる。

2001年3月早稲田大学政治経済学部卒。2007年11月公認会計士試験合格。大学卒業後、モルガン・スタンレー証券株式会社 債券統括本部(セールス&トレーディング)入社。その後、大手監査法人、大手税理士法人を経て、2008年9月に仰星監査法人東京事務所入所。部分執筆書に「会社経理実務辞典」(日本実業出版社)がある。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。