これからIFRS導入のプロジェクトにかかわる人が最初に考えないといけないことは何なのか? 考慮すべきポイントを「5W+1H」で解説する。これまでの勉強を生かして、次のアクションに利用してほしい(清文社刊:『成功する! IFRS導入プロジェクト』からの抜粋記事です)。

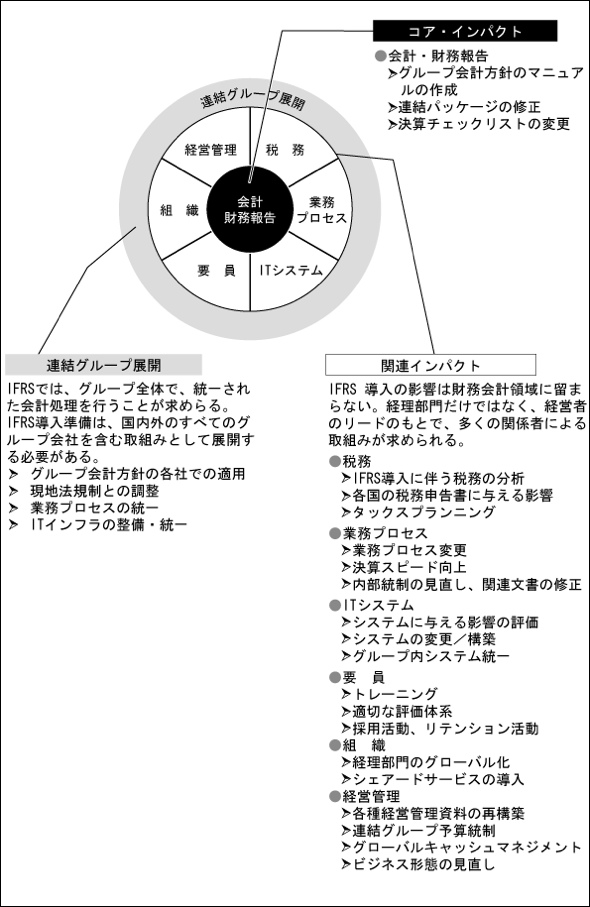

ここでいうWho/Whereは、IFRSによる「影響領域」を意味します。IFRSによる影響は多岐に渡るため、どの領域(Where)、どの組織(Who)に影響を与えるか把握することは、プロジェクト体制構築上も不可欠です。

まず、最も大きな影響を受けるのは言うまでもなく経理部門であり、会計処理や開示項目の変更により決算プロセスが大きく変更されることになります。また、会計処理変更の影響は、経理業務にとどまらず、販売管理や研究開発管理といった業務プロセスに及ぶ可能性があり、営業部門、研究開発部門、製造部門、さらには業務委託先まで影響を受ける可能性があります。

本稿は清文社の書籍『成功する! IFRS導入プロジェクト』(デロイト トーマツ コンサルティング編)の第3章を抜粋して掲載しています。購入はAmazon.co.jpにアクセスしてください。

【清文社Webサイトから】これからIFRS導入プロジェクトの立ち上げを計画中の経営者、プロジェクトのご担当者の方々必見! IFRS導入を企業にとって価値のあるものにするために、その考え方、具体的な作業ステップ、システム対応等の実務的な面からIFRS導入プロジェクトについて解説。実際に多数のIFRS導入を手がけている著者が、プロジェクトの現場で起こっている、疑問や悩み、課題やリスクに対しての対応策を解説。

さらに、IFRSは経営管理、組織構造、内部統制、税務といった多方面に影響を及ぼすことが予想されます。そのため、経営企画、IR、人事などの他の管理部門に影響する可能性があります。

そして、当然ながら会計システムをはじめとする基幹システムの対応は必要不可欠であるため、情報システム部門は経理部門と並ぶプロジェクトのメインプレイヤーとなります。

またIFRSでは、連結グループ全体での統一された会計処理の適用が求められます。しかも、原則として、すべての関係会社が対象となることから、これまで非連結子会社として扱っていた会社や、持分法適用関連会社を含め、J-SOX以上にグループ全体での取組みが必要となります。

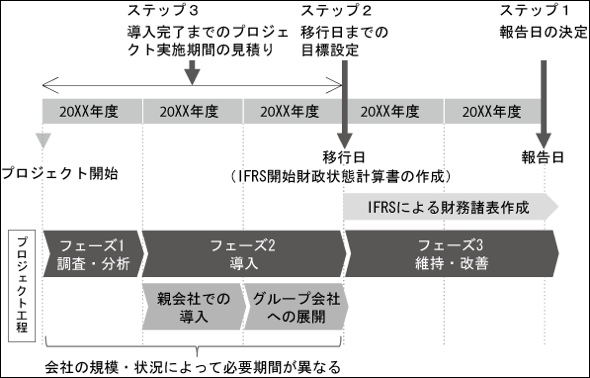

IFRS導入の「When」、すなわち「プロジェクトの着手時期」を考えるうえでは、いくつかのステップを踏んで決定する必要があります。

まず、第1に任意適用をめざすか(具体的にいつにするか)、強制適用を待つかという選択があります。この選択によって、最初のIFRSによる報告日が確定します。

たとえば、強制適用を待つ場合、現在のロードマップ案では、最も早くて2015年3月期から強制適用となる可能性があるため、2015年3月31日が報告日となります。

移行日とは、IFRSによる開示開始年度の前年度期首日を指します。たとえば、上記の2015年3月31日を報告日とした場合、2年前の2013年4月1日が移行日となります。

IFRSの初度適用(IFRS第1号)においては、移行日時点の財政状態計算書の開示が求められるため、ここまでに導入作業がほぼ完了している必要があります。したがって、移行日はIFRS導入プロジェクトにおける最も重要なターゲット期日といえます。

ここで、移行日時点での到達事項を具体的にイメージしておくことが重要です。これは会社によってさまざまですが、たとえば、

といった内容が考えられます。こうした到達事項を設定することによって、具体的なプロジェクトのスケジュールを描くことが可能となります。

IFRS導入プロジェクトは、一般的に

という、大きく3つの工程を踏むこととなります。基本的には、移行日までに「フェーズ2導入」を完了させることを目指して、プロジェクト開始のタイミングを設定します。

下図のスケジュールでは、「フェーズ1 調査・分析」および「フェーズ2 導入」に3年をかけていますが、これはある程度大規模な企業が、最低限必要とする期間を想定した例です。実際は、前述の「Why」で述べたIFRS導入の目的設定や、移行日までの到達事項によって取り組むべき課題の大きさが異なり、それに応じて必要なプロジェクト期間も異なります。さらに以下のような要素によっても変動すると考えられます。

これらに考慮して、自社の状況に合わせた十分な検討期間を確保する必要があります。

IFRS導入プロジェクトの本番は「フェーズ2 導入」です。そのボリューム感を得るためにも、できるだけ早く「フェーズ1 調査・分析」を始めることをお勧めします。

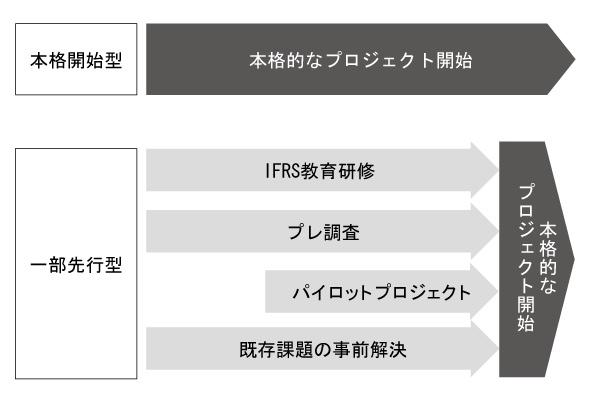

ここでいうHowはIFRS導入プロジェクトの「取り組み方」です。5Wを前提とし、IFRS導入にどのように取り組むか(How)について、3つの視点で整理します。

1つ目の視点は、プロジェクトの始め方です。これには「本格開始型」か「一部先行型」かという選択があります。

社内でIFRSの重要性が認知され、プロジェクト予算や検討体制が十分確保できる見込みがある場合は、IFRS会計基準全体・組織全体を対象とした調査・分析から着手する「本格開始型」が適当です。

一方で、実際に検討を始めたいと考えても、

といった理由から、すぐには本格検討に着手できない状況もあり得ます。

このような場合は「一部先行型」が有効な手立てとなります。これは、本格的なプロジェクト開始の前に、小さくプロジェクトをスタートする方法です。

たとえば、

が考えられます。

2つ目の視点は、導入後の姿を想定した分類になりますが、「子会社分散型」と「親会社集中型」のどちらの方針でいくかという選択です。

「子会社分散型」の場合、プロジェクト期間から、じっくり時間をかけて、グループ各社におけるIFRS対応要員の育成や、親会社を中心とした継続的な教育研修制度、グループ内コミュニケーションの促進を通じて個々のレベルアップを図る必要があります。

一方、「親会社集中型」の場合、業務プロセスや情報システムの統一化、SSC化等を通じて、会計処理要員や決算処理を親会社に集中化し、効率的な運用を図る必要があります。

一概にどちらが良いとは言えませんが、グループ規模、現状の集中化状況、グループ各社の経理体制等を考慮した検討が必要となります。

3つ目は、プロジェクト推進体制として「内部リソース活用型」でいくか、「外部リソース活用型」でいくかという視点です。

IFRS導入においては、先進事例や最新のIFRSに関する網羅的・専門的な知見を要します。また、グループ会計方針のマニュアルの作成、プロジェクト管理、業務改善、情報システム導入、各種調整等には、専門的な知見に加え、多くの工数が必要となります。そのため、完全に内部リソースだけで実行するのには、困難が伴う場合があります。

こうした知見不足や工数不足をカバーするためにも、監査法人、コンサルタントといった外部リソースを活用することは有効と思われます。特に、会計処理方針の決定にあたっては、会計監査人からの専門的アドバイスを得るのは必須と考えられます。

ただし、どのような会計処理方針とするか、どのようなシステムインフラを整備するのかを最終的に決めるのは会社自身であることは言うまでもありません。

本稿は清文社の書籍『成功する! IFRS導入プロジェクト』(デロイト トーマツ コンサルティング編)の第3章を抜粋して掲載しています。購入はAmazon.co.jpにアクセスしてください。

【清文社Webサイトから】これからIFRS導入プロジェクトの立ち上げを計画中の経営者、プロジェクトのご担当者の方々必見! IFRS導入を企業にとって価値のあるものにするために、その考え方、具体的な作業ステップ、システム対応等の実務的な面からIFRS導入プロジェクトについて解説。実際に多数のIFRS導入を手がけている著者が、プロジェクトの現場で起こっている、疑問や悩み、課題やリスクに対しての対応策を解説。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

IFRSの影響領域

IFRSの影響領域 IFRS導入のマイルストーン

IFRS導入のマイルストーン IFRS導入プロジェクトのはじめ方

IFRS導入プロジェクトのはじめ方