さまざまなキーワードで語られるIFRS(国際財務報告基準、国際会計基準)。このキーワードでIFRS適用企業を分析すると何が見えてくるのか? 連載第1回ではIFRSの「収益認識」の事例を解説する。

本記事は2012年の情報をベースにしています。IFRSについては、IFRS第15号「顧客との契約から生じる収益」が公表されています。また、日本の会計基準についても、ASBJから企業会計基準第29号「収益認識に関する会計基準」が公表されており、今後適用される予定です。このため現在の状況と異なりますので、ご注意ください。

東京・丸の内のとあるビル。時間は午後8時を過ぎて、帰宅する人が1人、また1人。もう第1四半期の決算短信の発表も終わって静かな経理部。ただ1人、経理部に配属されて5年目の久保田祐都君。その彼が随分と熱心に調べ物をしているようです。

「ついにJT(日本たばこ産業)も。IFRSの任意適用会社がずいぶんと増えたねえ」

「IFRSの研究をしているのですか?」

この時間に声を掛けられるのはいつも作成した資料にミスがあったとき。独り言をつぶやいてしまったのもあって、慌てて振り返ったその視線の先には経理部のエースと評判の橋本奈保子マネジャーがプーアル茶片手に立っていました。

「ええ。うちのIFRSのプロジェクトは頓挫してしまいましたが、あの常務のことですからIFRSを適用しろって急に言われても対応できるように、と思いまして」

「あの常務、親分肌なのはいいけど、急に新しいプロジェクトを始めたりしますからねえ。IFRSプロジェクトもそうでしたね。新聞で特集があった日の夕方でしたか」

「そうでしたねえ。でも結局は………。まあ、プロジェクトはなくとも勉強は続けなくてはいけませんね。もう一度プロジェクトが復活するかもしれませんし」

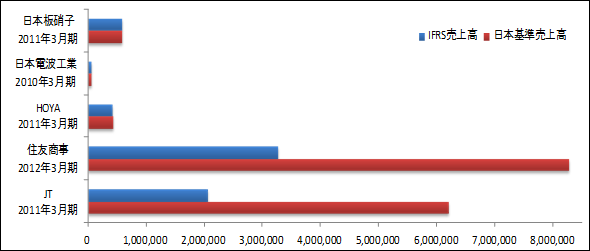

「それで今日は売り上げについて調べようと思って、IFRSで有価証券報告書を提出した会社について、日本基準との金額差異を比較していたのです。そして会計基準の変更の前後の売上高をグラフにしてみました」

「グラフを見るとJTと住友商事は随分と変わりましたが、メーカーはあまり変わっていないのですね」

橋本マネジャーは静かにタンブラーを机に置くと、書類をじっと見つめながら静かに言いました。「そうですね。確かにメーカーはあまり変わっていません。ただ、これも予想の範囲内と言わなくてはいけませんよ」。

エースはやはりエース。何でもお見通しのようです。

住友商事やJTの売上高が大きく変化した一方で、メーカー3社の売上高はほとんど変わらなかったのはなぜでしょうか。この3社で共通しているのは、出荷基準から検収基準に変更している旨を有価証券報告書に記載している点です。

この検収基準はIFRSで当初に注目されたキーワードの1つでした。これまで日本基準において認められてきた出荷基準が認められず、システムの改修が必要ではないかと言われていました。

売り上げの計上時期が変わったにもかかわらず、売上高の数値が変わらなかった理由を以下の図で見てみましょう。

このように、出荷基準の売上高も検収基準の売上高も、大半は当期に出荷して当期に検収しているものになります。また、前期出荷して当期検収した分と今期出荷して翌期に検収した分は相殺されてしまいます。

さらに、この調整分に対応する期間が2週間としても、年間でいえば単純計算で365分の14=約3.8%ですから、調整する金額も限定的です。それを相殺するのですから、金額的な影響はさらに小さくなります。

つまり、出荷基準から検収基準に変えても売上高の数値に大きな差がなかったのです。これがメーカーにおいて売り上げの影響が小さかった理由です。

このように、商慣習などの理由で出荷から検収までの日数や返品率が見積もれるのであれば、上記の調整分の売り上げを計算して決算に反映させるという方法でも金額的に大きな影響がないといえます。なお、この方法は「みなし出荷基準」と呼ばれています。

システム上出荷基準から検収基準に変更するには、検収した事実をシステムに反映する必要があるなどの実務上の障害がありますが、このような手法が選択できる場合はシステム対応の費用も抑えられます。

「無理にシステムの大改修をする必要はないのですね」

橋本マネジャーはマグカップを手にしたまま言いました。

「日本基準だからといって一律に出荷基準を認めていたことということはありません。返品率や検収の重要性を考慮した上で認められていたのです。十分リスクが小さいのであれば、丁寧に基準を読んで、会計上認められる範囲の中で自社に最も有利な方法を選択するのも大切なことですよ。余計なコストを掛けても利益は増えませんからね」

「JTは売上高が激減すると分かっていたか。さて、どうしよう」

橋本マネジャーからJTの売上が激減する理由を調べるように命じられた久保田君。地下鉄で小説を読むうちに思い出したのは「経理の基本は有報を読むことだよ」という橋本マネジャーの一言でした。

昨年の今頃、会計処理で悩んでいた時にそう教えてもらったっけ。でもあの時は会計処理を先輩にこっそり聞いたんだよな……。

家に着くと、久保田君はネットにあるJTの有価証券報告書に目を通すことにしました。そこである文章を見つけました。

『当社グループでは、日本基準の下で、たばこ税及びその他の代理取引取扱高を売上高に含めて表示しておりましたが、IFRSでは当該たばこ税及びその他の代理取引取扱高は売上収益に含めておりません』(2012年3月期 有価証券報告書182ページ)

「なるほど。たばこ税か。たばこ税は間接税だったよな」

売上高に影響を与える項目として間接税の取り扱いがあります。

間接税は消費者が負担するものの、納税事務は企業が行う税です。代表例は消費税、他には酒税や揮発油税があります。たばこ税も税金を納めているのは会社ですので、たばこ税は間接税です。

IFRSにおける収益認識における間接税の処理については、売り上げの対象外としています。これはIFRSが、その収益が利益の源泉となるかを、売上金額を決定するための判断基準の1つにしているからです。会社が顧客から受け取るのは間接税込みの金額になりますが、会社にとっては間接税で利益を増やすことはできません。そのため、売り上げの決定においては、間接税を除いた本体金額を売り上げとしています。

一方で日本基準では、間接税全体については統一した取り扱いがなく、これまでの会計慣行が優先されてきたのが実態です。それぞれの税目でいうと、消費税は上場企業の場合は売り上げには含めない税抜処理が一般的ですが、酒税や揮発油税は収益に含めて処理をするケースが多いといわれています。

「なるほど。たばこ税は売り上げにならないから、その分だけ売り上げからマイナスするのか。JTはたばこ税を支払う会社の代表格だから橋本さんも知っていたんだな」

そしてもう一度間接税の一覧表に目を通しました。

「たばこ税はともかくとして、酒税を一律に間接税としてみるのは難しいところがあるな。ビールを例にすると、ビールの酒税を発泡酒や第三のビールという形で削減してしまったからなあ。この場合、酒税が間接税なのか削減可能な経費なのか区分が難しいな」

久保田君は次回の飲み会で話すネタができたと喜んでいるみたいです。

最後に残った住友商事。現在IFRSを任意適用している唯一の総合商社です。住友商事はIFRSの任意適用の前には米国会計基準を選択していましたが、それとは別に売上高を開示しています。その売上高の説明は以下です。

『「売上高」は、当社及び子会社が契約当事者として行った取引額及び代理人等として関与した取引額の合計であります』

IFRSにおけるキーワードとして代理人取引があります。代理人取引というのは、二者の取引の間で仲介を行って手数料相当額を受け取る取引を指します。本来代理人取引は手数料を挙げるビジネスモデルのはずですが、契約上は商社が仕入れたものを販売しているように見えます。ただし、実際には仕入れた物品全てが販売できる前提ですので、仕入品が在庫になるリスクはありません。

代理人取引と手数料を受け取る取引は法的な契約を見ると異なるビジネスに見えるのですが、結果として発生する利益は同じです。法的な効果と経済的な効果が違う場合は、会計処理においては、経済的な効果を優先するのが基本的な考え方です。

IFRS上はこの取引を代理人取引と呼んでいます。その場合は、仕入高を売り上げと売上原価を相殺します。この調整を行うことで両者の売り上げは一致します。

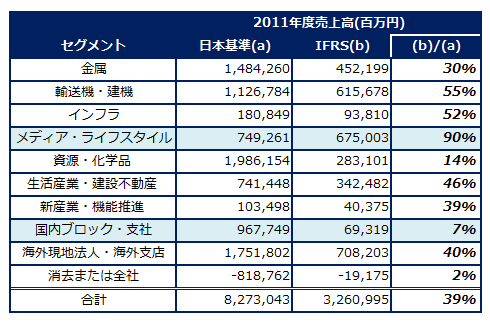

さて、商社における差異は何を意味しているのでしょうか? 住友商事のセグメント別の日本基準とIFRSの売り上げを比較して考えてみましょう。

この比率で代理人取引の状況を考えてみましょう。この比率が低いと代理人取引の占める割合が高く、この比率が高ければ代理人取引の占める割合が低いと考えられます。

この比率が高いのはメディア・ライフスタイル事業です。ここには所属する子会社には食品スーパーやケーブルテレビの会社が含まれています。このセグメントの売上高はほぼ子会社における売上高になっており、子会社において直接取引していると考えられます。

一方低いセグメントは国内ブロック・支社です。国内における支社単位でみると、これまでの代理人取引を中心としたビジネスを行っているのではないでしょうか。

このように、総合商社のビジネスモデルは、代理取引だけでなく、事業投資という方法もあります。商社は必ずしも代理人取引だけを行っているということではないのです。

住友商事に加えて、その他の総合商社もIFRSを任意適用する方針であることが報道されています。実際のIFRS適用後の開示を各社毎に比較することで、各社の事業内容に対する理解を深めることができるかもしれません。

ここで橋本マネジャーはマグカップをコトっと置きました。

「これまで見たように、商社は代理人取引だけでなく、事業投資などさまざまなビジネスを展開しています。ビジネスの形によって、リスクがどこにあるのかは違いますから、そのビジネスモデルに合わせた収益認識を選ぶ方が正しいと私は思っています。手数料を目当てにしているなら、手数料分を売り上げとする方がイメージに近くなりますよね?」

「売り上げという指標はシンプルで分かりやすいのもあって、大きく見せたくなりがちですけども、手数料ビジネスなのに、契約書に書いてある総額をそのまま売り上げとするのは、投資家が本当に知りたいことからズレてしまうのではないでしょうか」

橋本マネジャーは窓の方を振り向きました。

「それに、変に売り上げを大きく見せようとする姿勢が循環取引につながるのではないかと心配になるのですよね」

マネジャーが心配性なのは経理部でも有名です。ただ、代理人取引から循環取引まで考えるのは心配し過ぎではないかと、久保田君は思うのでした。

事業会社経理、公認会計士試験合格者

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。