証券取引等監視委員会が公表した「金融商品取引法における課徴金事例集」には8件の開示書類の虚偽記載事例が掲載されています。どのような手口で虚偽記載を実行したのか。手口を知ることは予防や防止にもつながります。

証券取引等監視委員会は7月2日、「金融商品取引法における課徴金事例集」を公表しました(発表資料)。これは2009年6月から2010年5月までに課徴金納付命令が出された38の事例について解説した文書です。その中で「開示書類の虚偽記載」として取り上げられているのは8件。今回の月刊IFRSフォーラムではその内容をかいつまんで紹介しましょう。

有価証券報告書の虚偽記載が課徴金の対象になったのは2005年です。それ以来、31事例・32件の課徴金納付命令勧告が出ています。課徴金額の最高額は15億9457万9999円、最少額は165万9999円。開示書類の虚偽記載は課徴金に加えて企業にとっては信頼を大きく損なってしまう恐れがあります。

事例集では虚偽記載の類型を9つに大きく分類し、さらにその詳細を説明しています。

| (1) 売上高 ・売り上げの前倒し計上 ・売り上げの過大計上 ・架空売上の計上 |

(4)営業外・特別利益 ・社債の評価益の過大計上 ・匿名組合清算配当金の計上 ・引当金の不計上 |

(7)資産 ・売上債権の過大計上 ・棚卸資産の過大計上 ・(長期)未収入金の過大計上 ・前渡金の過大計上 ・有形固定資産の過大計上 ・無形固定資産(のれん)の過大計上 ・関係会社株式の過大計上 ・破産・更生債権等の過大計上 ・貸付金の過大計上 ・リース資産の架空計上 |

|

| (2)売上原価 ・売上原価の過少計上 ・売上原価の繰延べ ・架空仕入の計上 ・売上原価の付替え |

(5)営業外費用 ・貸倒損失の過少計上 |

(8)負債 ・前受金の過少計上 ・退職給付引当金の過少計上 ・未払金の過少計上 |

|

| (3) 販売費および一般管理費 ・販売費および一般管理費の過少計上 ・貸倒引当金の過少計上 ・費用の無形固定資産への付替え |

(6)特別損失 ・減損損失の不計上・関係会社損失引当金の過少計上 ・貸倒引当金の過少計上 |

(9)連結 ・子会社の連結外し |

|

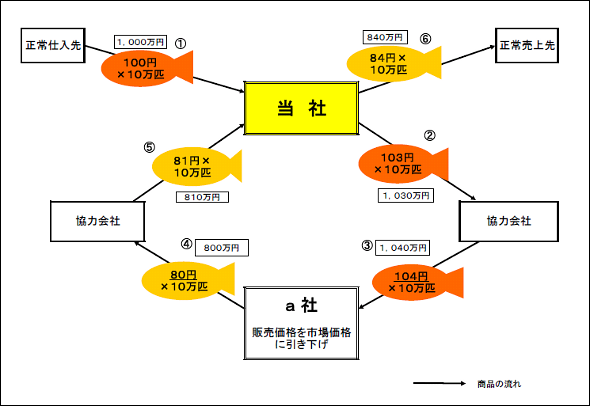

8件の事例の中で多いのは売り上げの過大計上や架空売上の計上です。大阪証券取引所市場第二部上場の卸売業の企業では、取引先を巻き込んだ循環取引を行って売り上げを架空に計上し、本来は15億1400万円の赤字だった当期純損益を11億1200万円の赤字と偽っていました。循環取引の対象は冷凍魚。循環取引によって生じる含み損は別の会社に付け替えることで損失の処理を回避していました。損失を付け替えていた会社に対しては架空の仕入れ代金を支払うことで資金を提供し、循環取引を維持しようとしていました。この卸売業に対する課徴金額は300万円でした。

課徴金額が最大なのは東京証券取引所マザーズ上場の不動産業の事例。課徴金額は2億8155万円でした。手口は売り上げの過大計上や架空売上の計上、引当金の不計上でした。事例集の説明によると、この企業は「本来は交換取引にすぎないものを仕入取引と売却取引が適正に行われたものとして売上計上」していました。

具体的には、この会社は別のA社に対して不動産を売却し、同時にA社から不動産を購入することを予定し、差額を現金で支払ってもらうことを計画していました。しかし、契約の直前に売却先の資金の用意が難しくなり、仕入物件と売却物件をほど同額として取り引きすることにしました。本来、この取り引きは交換取引として売り上げの計上はできないのですが、この会社は仕入れ代金として1度資金を口座から引き出し、そのまま自社の口座に入金し、売却先から代金の支払いがあったように装っていました。つまり、自社の口座を出し入れしただけで売り上げを計上していたのです。とても単純な手口なのですが、「業績目標の達成を強く意識した営業活動を行う中で、その達成を優先するあまり」(事例集)、このような虚偽記載を行ってしまったようです。

事例集は参考として「開示検査の運営方針について」を掲載しています。運営方針として「情報収集・分析、事案選定、検査実施、事案処理という開示検査業務の各段階において、開示検査の多様化と高度化に向けた取り組みを行う」としていて、公開・非公開情報の的確な収集・分析や、開示検査技術、手法の高度化、外部調査委員会の調査結果の検証などに取り組むとしています。開示書類の虚偽記載についての課徴金勧告数はここ数年、8〜11件で推移しています。虚偽記載を働くためのスキームは複雑になる傾向がありますが、1つ1つの取り引きを分析すると意外に単純なことが多いようです。

虚偽記載の類型化や分析が進み、虚偽記載の実行はますます困難になっています。それでも虚偽記載が減らないのは売り上げや利益に対する強いプレッシャーが現場にあるからでしょう。企業には、そのような虚偽記載を防ぐ仕組みが必要なのはいうまでもありません(内部統制かもしれませんが)。

それではIFRSフォーラムで7月に掲載した記事のランキングと、ニュース記事のランキングを紹介しましょう。

1位:IFRS「収益認識」「工事契約」を克服する3つのシナリオ

IFRSの会計基準、そして業務面、ITシステムの対応をまとめて解説する新連載です。多くの企業で共通して直面しそうなIFRSのトピックスを取り上げます。第1弾は「収益認識」「工事契約」。ITシステムについては会計処理のどの段階でIFRSに対応させるかを図版を用いて説明します。

2位:最近よく聞く「Web技術」用語、Twitterって何?

会計人のためのIT用語集の第3回です。今回はWeb技術の解説。多くの人は仕事でもWebブラウザを使うことが多いと思いますが、関連する技術用語はあまり知られていないのではないでしょうか。しかし、現在のERPパッケージはWebブラウザをクライアントとして使うことが多く、基本的な用語の理解は欠かせません。記事では話題の「Twitter」をはじめとする最新用語を解説します。

IFRSを日本で初めて任意適用した日本電波工業のインタビュー記事です。日本基準との並行開示のために決算処理のスピードを上げる必要があり、連結パッケージを新たに導入しました。会計処理については国内の減価償却をこれまでの定率法から定額法に変えました。これからIFRS適用を検討する企業にとって役立つ情報が語られています。

日本企業からどうして「iPhone」「iPad」が生み出されないのか。記事では中途半端なグローバル展開をその理由として挙げています。グローバル化を徹底するには世界各地の拠点に対するガバナンスが欠かせませんし、そのモニタリングにはIFRSをベースにするのが自然です。記事ではグローバル展開を目指すハイテク企業が考えるべきIFRSの要点を示します。

7月のニュース記事ランキングは以下です。1位は米国公認会計士の試験が国内でも開始されることを報じた記事。3位には公認会計士資格制度の改正で、新たに「財務会計士」という資格が生まれることを伝えています。キャリアに関する記事が今月も多く読まれました。財務会計士については追加の取材を予定しています。

それではまた来月お会いしましょう!

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

冷凍魚の循環取引のスキーム(金融商品取引法における課徴金事例集から)

冷凍魚の循環取引のスキーム(金融商品取引法における課徴金事例集から)