実務や経営への影響が大きいとされる改正会計基準「退職給付会計」が2012年5月に公表された。本稿では会計基準の主な変更点を解説し、企業への影響やIFRSとの差異を明らかにする。

2012年5月17日に企業会計基準第26号「退職給付に関する会計基準」および企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針」(以下、改正退職給付基準)が公表された。

そこで、2回にわたりこの会計基準の公表による主な変更点を解説する。また、企業への影響やIFRSとの主要な差異についても解説する(後編はこちら)。

なお、改正退職給付基準は連結財務諸表のみに適用される部分と連結財務諸表と個別財務諸表の両方に適用される部分があるので注意が必要である。

主な変更点は以下の通りである。

前編では、上記の9項目の変更点のうち、1〜7について解説する。 後編では、上記の8および9と以下の10〜12について解説する。

前編では、上記の9項目の変更点のうち、1〜7について解説する。 後編では、上記の8および9と以下の10〜12について解説する。

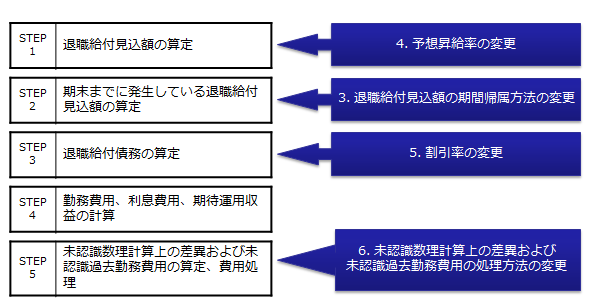

さらに、退職給付の計算と改正退職給付基準の改正点との関係は以下のようになっている。

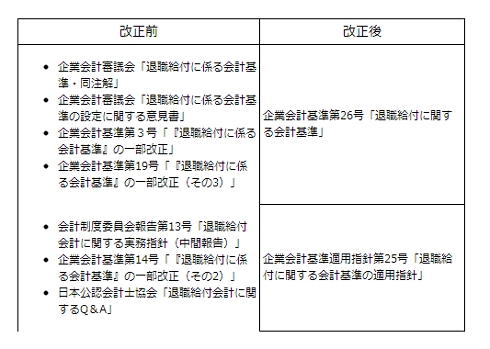

改正退職給付基準では以下のように会計基準が統廃合されている。

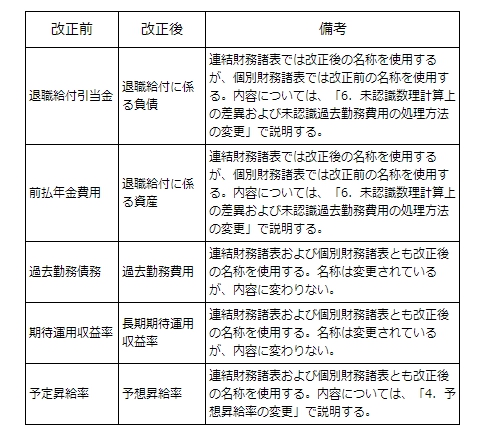

改正退職給付基準では以下のように勘定科目の名称が変更されている。

IFRSでは、期待運用収益という概念がなくなり、純金利費用(=利息費用+期待運用収益[ただし、IFRSでの期待運用収益率は割引率相当となる。])という用語が新たに用いられている。

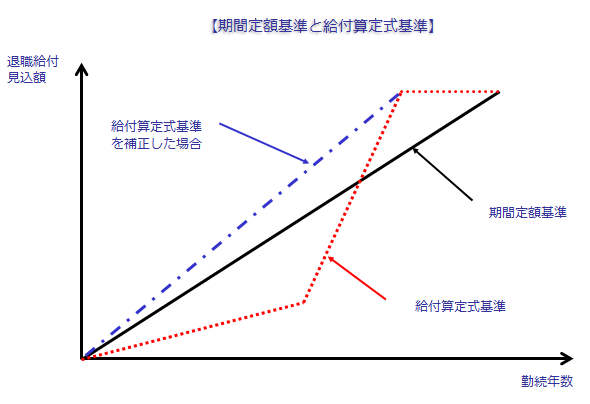

ここでは、まず、退職給付見込額の期間帰属方法の変更について解説する。改正退職給付基準では給付算定式基準が新たに採用されることになった。

| 改正前 | 改正後 |

|---|---|

| 【原則】 ・期間定額基準 【容認】 ・給与基準 ・支給倍率基準 ・ポイント基準 |

【いずれかの方法の選択適用】 ・期間定額基準 ・給与算定式基準(退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積もった額を、退職給付見込額の各期の発生額とする方法。なお、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となるときには、当該期間の給付が均等に生じるとみなして給付算定式を補正する必要がある) |

期間定額基準と給付算定式基準の違いについて、図に表すと、以下のようになる。なお、給付算定式基準は、勤続年数が増えるほど、退職給付の額が多くなる場合を想定している。

この改正は連結財務諸表と個別財務諸表の両方に適用される。IFRSでは、期間定額基準は認められていない。

予想昇給率(改正前は予定昇給率)は、退職給付見込額を算定する際に使用する基礎率の1つである。改正前では「確実」に見込まれる昇給を元に算定していたが、改正後は「予想」される昇給を元に算定することになる。

| 改正前 | 改正後 | |

|---|---|---|

| 予定昇給率は、「確実」に見込まれる昇給を元に算定。 | 予想昇給率は「予想」される昇給を元に算定。 | |

改正後は、定期昇給のみならず、インフレ等の予想される他の要因も考慮して予想昇給率を算定する必要がある。

この改正は連結財務諸表と個別財務諸表の両方に適用される。

割引率は退職給付債務を計算する際に使用する基礎率である。この割引率の基礎となる期間について変更が行われている。

| 改正前 | 改正後 | |

|---|---|---|

| 【原則】退職給付の見込支払日までの平均期間 【容認】従業員の平均残存勤務期間に近似した年数 |

退職給付支払ごとの支払見込期間を反映するもの 例えば ・退職給付見込期間および支払見込期間ごとの金額を反映した単一の加重平均割引率 退職給付の支払見込期間ごとに設定された複数の割引率 |

|

なお、改正前では、割引率の変動が退職給付債務に重要な影響を及ぼさないと判断した場合には、割引率を変更しないで、退職給付債務を計算することができたが、この取り扱いは、改正後も変わりない。

この改正は連結財務諸表と個別財務諸表の両方に適用される。

改正退職給付基準で最も注目すべき変更であるが、未認識数理計算上の差異および未認識過去勤務費用が貸借対照表に計上されることになる。

| 改正前 | 改正後 | ||

|---|---|---|---|

| 未認識数理計算上の差異および未認識過去勤務費用の計上 | 未認識数理計算上の差異および未認識過去勤務債務は貸借対照表には計上しない。 | 未認識数理計算上の差異および未認識過去勤務費用は、「退職給付に係る負債(資産)」に含めて計上する。また、税効果控除後の金額をその他の包括利益累計額に「退職給付に係る調整累計額」として計上する。 →連結財務諸表のみに適用される |

|

| 費用処理 | 未認識数理計算上の差異および未認識過去勤務債務の費用処理額を損益計算書に計上する。 | 未認識数理計算上の差異および未認識過去勤務費用の費用処理額を損益計算書に計上する(その他の包括利益累計額から損益計算書へ(組替調整))。 →連結財務諸表のみに適用される |

|

| 新たに退職給付制度を採用したときまたは給付水準の重要な改訂を行ったときの過去勤務費用の表示 | 新たに退職給付制度を採用したときまたは給付水準の重要な改訂を行ったときに発生する過去勤務債務に係る当期の費用処理額が重要であると認められる場合には、当該費用処理額を特別損失として計上することができる。 | 新たに退職給付制度を採用したときまたは給付水準の重要な改訂を行ったときに発生する過去勤務費用を発生時に「全額」費用処理する場合などにおいて、その金額が重要であると認められるときには、当該金額を特別損益として計上することができる。 →連結財務諸表と個別財務諸表の両方に適用される |

|

なお、IFRSでは、改正退職給付基準と異なり、過去勤務費用は即時に純損益に計上される。また、数理計算上の差異は、その他の包括利益に計上されるが、リサイクリングされないために純損益に計上されることはない。ただし、資本の中で振り返ることはできる。

複数事業主制度で、自社の拠出に対応する年金資産の額を合理的に計算することができない場合には、要拠出額をもって退職給付費用として費用処理されるが、このケースに該当しない場合の範囲が変更されている。

| 改正前 | 改正後 | |

|---|---|---|

| 以下の場合には、年金制度への要拠出額をもって退職給付費用として処理できない。 ・複数事業主間において、類似した退職給付制度を有している場合 ・複数事業主制度において、親会社等の特定の事業主に属する従業員に係る給付等が制度全体の中で著しく大きな割合を占めている場合 |

以下の場合には、年金制度への要拠出額をもって退職給付費用として処理できない。 ・複数事業主制度において、親会社等の特定の事業主に属する従業員に係る給付等が制度全体の中で著しく大きな割合を占めている場合 (※)複数事業主間において、類似した退職給付制度を有している場合は、制度の内容を勘案して判断することになる。 |

|

この改正は連結財務諸表と個別財務諸表の両方に適用される(以下、後編)。

上智大学経済学部経営学科卒。2011年公認会計士登録。共著に「会社経理実務辞典」(日本実業出版社)および「これならわかる連結会計」(日本実業出版社)がある。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。