投資家の視点から作られ、現在の日本基準からの考えの転換が求められるIFRS財務諸表の作成。業務プロセスやITシステムを適切に構築するための情報をお届けする。今回は海外グループ会社を持つ親会社への影響が大きい「外貨換算」を解説する。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の7回目。今回は海外グループ会社を持つ親会社にとって特に影響が大きく、処理も複雑な「外貨換算」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(ERP&IFRSへ、無償の会員登録が必要)

会計基準によるITサイドへの影響と対応方法を解説する。

第7回は、

について取り上げる。

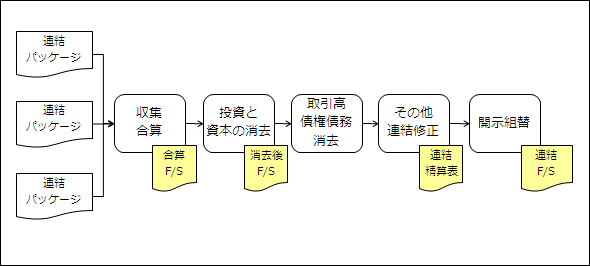

継続的に連結財務諸表を作成・開示するプロセス(連結決算プロセス)は、グループ会社の決算書情報を親会社の決算書と合算し、連結決算固有の会計処理を行って連結財務諸表を作成するという一連のプロセスである。

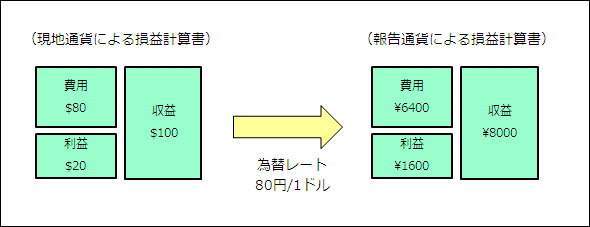

連結決算プロセスにおける最初のステップが「グループ会社(子会社や関連会社)の決算書(個別財務諸表)の収集」と「決算数値の合算」である。ここで、海外に子会社がある場合にはその子会社の決算書データは現地通貨(米ドルやユーロなど)で作成されているため、親会社が開示に用いる通貨(IFRSでは「報告通貨」と呼ばれる)に合わせ、決算数値の合算に先立って為替レートによる換算(財務諸表の換算)を行う必要がある。

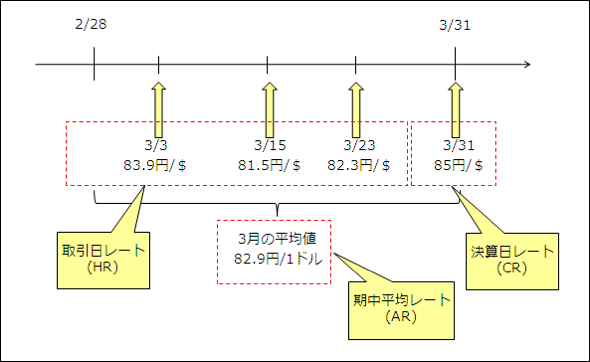

この「財務諸表の換算」で使われる為替レートには、大きく分けて以下のものがある。なお、期中平均レートは月中の平均値を用いるのが一般的だ。

IFRSにおける外貨換算を考えるときに必ず押さえておきたい概念が「機能通貨」だ。IAS第21号では、機能通貨に基づいて換算方法を決定する「機能通貨アプローチ」を採用している。ここでいう「機能通貨」とは「企業が営業活動を行う主要な経済環境で用いられ、キャッシュ・フローをもたらす通貨」として定義される。これは文字通りそのグループ会社が経済活動を営んでいる国で採用されている通貨のうち、決算書情報を作る基礎として採用されている通貨を指す。

機能通貨は、以下の要因を中心に決定される。

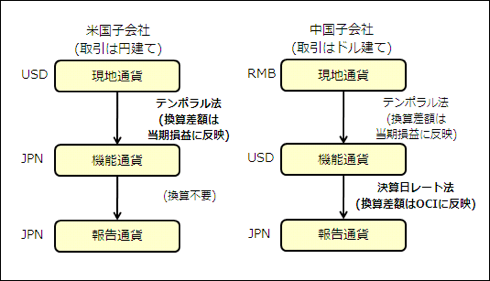

例えば米国にある子会社では取引の大半が米ドル(以下、USD)建てで行われているとする。製品の販売価格の表示や資金の回収、財務諸表の報告もUSDで行われているため、この場合の機能通貨はUSDになる。

また、中国にある子会社の現地通貨は人民元(以下、RMB)だが、取引の大半がUSD建てで行われ、製品の販売価格の表示や資金の回収、財務諸表の報告もUSDで行われているため、この場合も機能通貨はUSDになる。

つまり、その国で流通している通貨とは別に、主要な経済活動に用いている通貨が何かを検討した上で換算に使う為替レートを決定する考え方が機能通貨アプローチだ。

なお機能通貨は必ずしも現地通貨と同じではなく、IFRSによる財務諸表を作成するに当たって異なる通貨を採用することもある点には注意したい。また機能通貨アプローチを採る場合でも、現地通貨建て(例えば中国現地法人におけるRMB)により作成された決算書は、現地の法令対応や課税所得計算などに別途用いられる。機能通貨は、あくまで「IFRSによる連結決算のための換算」に使う為替レートを決定するうえでの通貨である点には注意しよう。

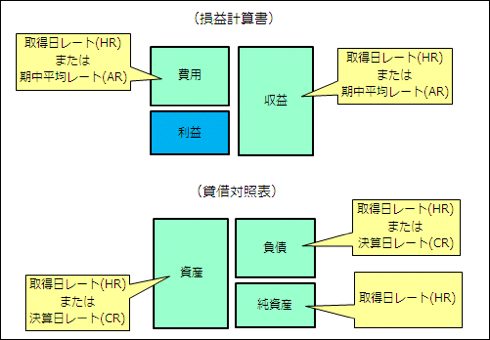

IFRSにおける外貨換算は「取引記録の換算」と「決算書の換算」の2つの局面に分けられるが、ここでは「決算書の換算」に絞って解説する。「決算書の換算」は、勘定科目の区分ごとに上記の機能通貨に基づいて為替レートを乗じて「機能通貨」や「報告通貨」建ての決算書に変換する手続きである。具体的にみていこう。

勘定科目の区分ごとに通貨は異なるが、

でそれぞれ換算するのが基本的なルールである。

日本基準における財務諸表の換算は、

の一段階だったが、IFRSにおけるグループ会社の財務諸表の換算には、次の二段階となる。

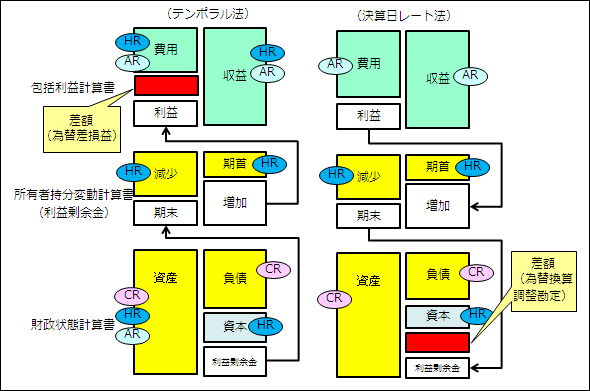

まず「現地通貨から機能通貨への換算」においては、勘定科目ごとの属性に応じた換算を行う。例えば貨幣性資産については決算日レート(CR)、非貨幣性資産や純資産項目については取引日レート(HR)、損益項目については取引日レート(HR)、または期中平均レート(AR)を採用する。この結果、換算による差額(為替差損益)は「当期損益」として測定される。

次に「機能通貨から報告通貨への換算」においては、財務諸表の測定結果(純損益)に影響が出ないようにするため、原則として決算日レート(CR)に基づく換算を行う。この結果、換算による差額(為替換算調整勘定)は「その他の包括利益(OCI)」として測定される。

「現地通貨から機能通貨へ」の換算においては、財務数値の発生時と期末時のレートの違いによる為替差損益が測定利益に影響を及ぼす(=換算差額を当期損益で認識する)のに対して、「機能通貨から報告通貨へ」の換算については単に表示通貨の変換のみであって測定利益に影響を及ぼさない(換算差額をその他の包括利益で認識する)ことが違いとなる。

「外貨換算」に関連するIFRSと日本基準の差異を以下にまとめる。日本基準では機能通貨の考え方を採用していないため、IFRSへの移行に当たり大きく影響を受ける。また在外営業活動の損益項目の換算に行う為替レートや、のれんの換算替えを行うかどうかの点にて差異が存在する。

| 内容 | IFRS(IAS第21号) | 日本基準(外貨建取引等会計処理基準および同実務指針) | |

|---|---|---|---|

| 外貨建取引の処理:外貨建取引の換算 | ・取引日レート | ・同左 | |

| 決算時の換算 | ・貨幣性項目:決算日レート(CR) ・非貨幣性項目 ・取得原価測定:取引日レート(HR) ・公正価値測定:決算日レート(CR) |

・同左 | |

| 在外営業活動体の分類 | ・報告企業との関連性、機能通貨の選定により実質的に判断する | ・法的形態により、支店と子会社等に区分する | |

| 在外営業活動体の財務諸表の換算 | ・資産・負債:決算日レート(CR) ・損益項目:取引日レート(HR) なお期中平均レート(AR)も認める ・為替差額:投資の処分時まで資本の部にて繰り延べ |

(在外子会社等) ・資産・負債:決算日レート ・損益:期中平均レート (AR) なお決算日レート(CR)も認める ・為替差額:同左 (在外支店) ・本店と同様に換算する |

|

| 在外事業体への投資のヘッジ手段から生じた為替差額 | ・文書化など一定のヘッジ要件を満たせば、処分時まで資本の部で繰り延べる | ・文書化など一定のヘッジ要件を満たせば、資本の部(為替換算調整勘定)に含めることができる | |

| 在外営業活動体への投資から生じたのれん | ・在外営業活動体の資産として決算日レート(CR)で毎期換算替えする | ・取引日レート(HR)で換算して以後変動なし | |

「外貨換算」における業務への影響について、主な検討事項とその対応方針について述べる。

| 業務上の検討事項 | 検討内容 | |

|---|---|---|

| 1. 機能通貨の設定 | ・取引実態の調査 ・機能通貨の決定 |

|

| 2. 為替レート情報の収集 | ・取引日レート(HR)情報の入手と保持 ・期中平均レート(AR)を採用することの妥当性検討 |

|

| 3. 換算プロセスの変更 | ・機能通貨での取引記録 ・機能通貨に基づく換算 ・のれんの換算替え |

|

機能通貨の決定に当たり、子会社の置かれている国での取引実態(特に親会社との取引)を調査する必要がある。価格表示や決済に用いられているかどうかやその通貨で資金調達を行っているかどうかがポイントになる。多くの場合は現地通貨を機能通貨として採用するケースになるが、調査の結果次第で現地通貨と異なる機能通貨を採用する可能性も十分にある。

財務諸表の換算において損益項目の換算は取引日レート(HR)で行うのが原則であるが、個々の取引についてレートを把握して換算替えを都度行うことが実務的に煩雑であるため、期中に著しく為替レートが変動する場合を除いて期中平均レート(AR)を採用することができる。

これは裏返すと為替レートの変動が大きい場合には期中平均レート(AR)を採用できない可能性もあるため、為替レートのぶれにより期中平均レート(AR)が採用できないケースを想定して取引単位での取引日レート(HR)情報の把握も想定しておきたい。

換算に用いる為替レートを決定してからは財務数値の換算に移るが、これを取引記録の段階で行うか財務諸表の段階で行うかによって業務上のハードルは一変する。仮に取引記録の段階で行う場合、仕訳の単位で換算処理を行うことになるため、換算する数値のボリュームは激増する。特に現地通貨と機能通貨が異なる子会社については作業負荷が大きく膨らむ可能性がある。従来のように「現地通貨で記帳して期末に決算書を換算する」考え方で行くか、「機能通貨で取引記録段階から換算して期末はその集積により決算書を作成する」考え方で行くかによって業務への影響は大きく変わる。

一方で、IFRSの求める機能通貨とは別に現地通貨での記帳と決算は(税務申告や現地の法令対応などのため)残る点も考慮しなければならない。子会社側での作業負荷のバランスをあらかじめ想定しておかなければ、連結決算段階で運用できないリスクがあるため慎重な検討を進めよう。

さらに、のれんの換算替えが毎期末ごとに求められるため、換算替えにともなう振替仕訳の追加も想定しておく必要がある。日本基準にない独自の換算処理をとりこぼすことのないよう、追加される仕訳を区分ごとに一覧化して対応したいところだ。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。共著「会計士さんの書いた情シスのためのIFRS」をはじめ、翻訳書やメディア連載実績多数。

Copyright © ITmedia, Inc. All Rights Reserved.

なぜクラウド全盛の今「メインフレーム」が再び脚光を浴びるのか

メインフレームを支える人材の高齢化が進み、企業の基幹IT運用に大きなリスクが迫っている。一方で、メインフレームは再評価の時を迎えている。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

連結決算プロセス

連結決算プロセス 外貨換算の仕組み

外貨換算の仕組み 為替レートの意味

為替レートの意味 勘定科目ごとの換算ルール

勘定科目ごとの換算ルール 財務諸表の換算方法

財務諸表の換算方法 換算方法の違い

換算方法の違い