投資家の視点から作られ、現在の日本基準からの考えの転換が求められるIFRS財務諸表の作成。業務プロセスやITシステムを適切に構築するための情報をお届けする。今回は損益への影響が大きく、あらゆる企業が対象となる「従業員給付」を取り上げる。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の8回目。今回は損益への影響が大きく、あらゆる企業が対象となる「従業員給付」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(ERP&IFRSへ、無償の会員登録が必要)

会計基準によるITサイドへの影響と対応方法を解説する。

第8回は、

について取り上げる。

IAS第19号では「従業員給付」を「従業員の勤務の見返りとして企業が支給するあらゆる形態の報酬」と定義している。具体的には以下の種類がある。

などがある。以下では、「退職後給付」と「退職後給付以外の従業員給付」に分けて解説する。

代表的な退職後給付として「退職給付」 (退職年金や退職一時金)について解説する。退職給付は、「確定拠出制度」と「確定給付制度」のそれぞれで処理方法が異なる。

確定拠出制度は、年金掛金などの拠出額が確定しており、退職者への将来への給付額は年金運用実績に左右される退職給付制度である。この制度においては、会計期間中に拠出した掛金費用を即時に費用認識する。

確定給付制度は、退職者への将来の給付額が一定の算式に基づいて確定している退職給付制度であり、厚生年金基金制度・退職一時金制度・税制適格退職年金制度が代表的だ。確定給付制度における企業の費用負担額は、従業員の将来給付額に基づいて誘導的に算出されるため、その計算は複雑になる。

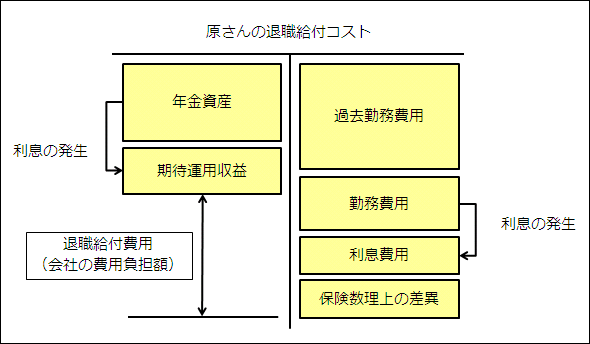

確定給付制度における会計処理を理解するために、まず退職給付債務の基本的な考え方について押さえておきたい。退職給付費用を計算するための変数は次のものがある。

概念図として表すと以下のようになる。

では、それぞれの変数を見ていこう。

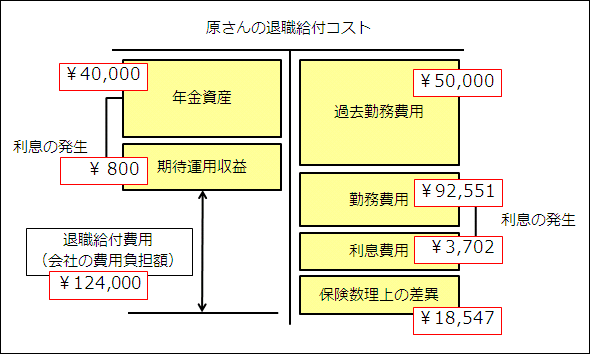

1人の従業員が定年まで勤務を継続し、退職一時金を受け取ると仮定しよう。確定給付制度では給付総額が確定しているため、「年間給与額」「勤続年数」「係数」に基づいて算出できる。仮に原幹さん(仮名、35歳)が65歳まで勤務するとして、退職直前の年間給与額を800万円、退職一時金係数を0.05とするならば、退職一時金の給付総額は以下のように算出できる。

退職一時金の給付総額=800万円×(65歳−35歳)×0.05=1200万円

この金額を従業員の勤務期間にわたって合理的に配分する必要がある。配分方法は複数あるが、IAS第19号では「予測単位積増方式」(projected unit credit method)に基づき、「支給倍率基準」「期間定額基準」などの方法を採用する。仮に「期間定額基準」によった場合、各期間の費用配分額は

1200万円÷30年=40万円

となる。この40万円は30年後における40万円であるため、割引計算を行って現在価値に引き直す必要がある。仮に合理的な割引率が5.00%であった場合、現在における費用配分額は

40万円÷(1+0.05)^30=92,551円(^は、べき乗の意味)

となる。この金額が当期における「勤務費用」であり、当期の損益に認識する。

ある年度に発生した勤務費用には、相応の利息が発生するものと想定する。仮に利率が4.00%である場合には、利息費用は

92,551円×4.00%=3,702円

となる。

退職給付の支払財源を年金基金などの外部積立などの方式に求める場合、年金基金への掛金を「年金資産」として給付財源に充当する。先の例にある勤務費用92,551円に対して企業が加入している年金基金への拠出額が40,000円である場合、差額の52,551円が正味の負債として計算される。またこの年金資産にも相応の利息が発生するものと想定する。ここで期待運用収益率を2.00%と仮定すると、期待運用収益は

40,000円×2.00%=800円

となる。

退職給付制度を新設したり他の制度から移管したりした場合、従来の給付水準に基づく計算金額との差異として「過去に発生した勤務費用の総額」を追加的に負担する必要が出てくる(実際に発生したタイミングから遅れて費用を認識するため「遅延認識」と呼ばれる)。これを「過去勤務費用(または過去勤務債務)」と呼ぶ。

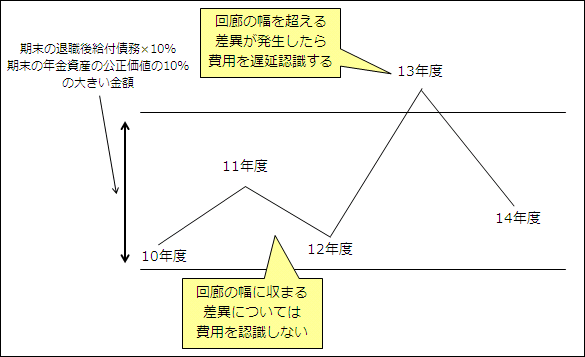

勤務費用や期待運用収益などの変数は、今後の運用から達成されるべき期待値であり実績値ではないため、期待値との乖離が必然的に発生する。また退職給付債務の計算は保険数理上の多くの仮定(従業員死亡率、中途退職率、昇給率、割引利子率など)に基づいているため、これらの仮定と実際との乖離(かいり)が給付債務額の変動を生む。これらの「仮定と実際との乖離」を「保険数理上の差異」(または「数理計算上の差異」)と呼ぶ。

この差異が僅少なものであれば長期的に平準化されるものとして特別な会計処理は必要ないが、重要な差異が生じたときには会計処理を行う必要がある(遅延認識)。IAS第19号では「回廊方式」という考え方を採用しており、具体的には

を比較して、いずれか大きい方の額を超える差異が生じている場合には重要性があるものと判断し、平均残存勤務期間内の一定の年数で除した金額を追加的に費用計上する。なおこの費用負担部分については、包括利益計算書における「その他の包括利益(OCI)」部分に表示される。

さて変数が出そろったところで、先ほどの概念図に数字をあてはめてみよう。

このようにして退職給付債務について「従業員1人分の」退職給付費用を計算する。同様にして「すべての従業員について」退職給付費用の計算をすることで、「企業全体としての退職給付費用」を計算することができる。仮に従業員を5000人として全員同額の退職給付コストが発生すると考えるならば、

会社全体の退職給付コスト=12万4000円×5000人=6億2000万円

となり、最終的には次の仕訳を作成する。

| (借方) | (貸方) | |

|---|---|---|

| 退職給付引当金繰入(費用) 6億2000万円 | 退職給付引当金(負債) 6億2000万円 | |

「短期従業員給付」については、その支給に要した金額をその会計期間に費用計上するのが原則となる(給付対象が12カ月を超えないため、割引計算は行わない)。

短期従業員給付のうち、有給休暇についてはIFRS固有の考え方がある。有給休暇については、当期の消化資格取得分のうち未消化日数を将来へ繰り越すことが認められない「非累積有給休暇」(いわゆる振替休暇が該当する)と、繰り越すことが認められる「累積有給休暇」(いわゆる有給休暇が該当する)に分類される。

非累積有給休暇については、従業員がそれを消化したときに費用計上する。

累積有給休暇については、将来に消化することが可能な日数を生じさせる勤労を行った年度において、費用および負債を見積もり計上する。

従業員の平均年俸が500万円である会社(従業員2000人)について、毎年4月1日に15日の有給休暇(翌年まで繰越可能)が付与されると仮定する(営業日は200日とする)。年度末で5日を未使用で繰り越していた場合、会社が計上する有休休暇引当額は

500万円÷200営業日×5日×2000人×70%(平均消化率)=1億7500万円

となる。平均消化率を乗じるのは、将来の期間において消化されないと予想される分まで引当計上しないという前提を置いていることによる。結果、具体的な仕訳は次のようになる。

| (借方) | (貸方) | |

|---|---|---|

| 有給休暇引当金繰入(費用) 1億7500万円 | 未払従業員給与(負債) 1億7500万円 | |

期末において有給休暇の未使用日数が少なければ少ないほど、これらの費用は低くなる点を理解しておきたい。

「その他の長期従業員給付」については、退職後給付と同様の方法を採用する。ただし保険数離差異の認識と過去勤務費用に係る遅延認識は行わない。

「解雇給付」については、解雇の実施時期を含む公式な計画が明示的に約束された時点で、関連する負債と費用をただちに財務諸表に認識する。なお給付が決算日から12カ月以上経過した後に支給される場合には、割引現在価値により測定する。

「株式報酬給付」については、IFRS第2号「株式報酬」に基づいて処理されるため、本稿では説明を割愛する。

「従業員給付」に関連するIFRSと日本基準の差異を以下にまとめる。日本基準では年金数理差異の処理について「回廊方式」の考え方をとっていないことから、損益計算書への影響が異なる(実質的な違いが大きいものについては太字で表示した)。

| 内容 | IFRS(IAS第19号) | 日本基準(退職給付に係る会計基準) | |

|---|---|---|---|

| 対象 | ・給付建制度と掛金建制度 | ・同左 | |

| 年金債権の評価方式 | ・発生給付評価方式(予測単位積増方式) | ・発生給付評価方式 | |

| 年金債務 | ・当期および過年度の従業員の勤務から生じた債務を決算するために必要な将来の予想支払額の現在価値 | ・退職給付見込み額のうち、期末までに発生していると認められる額を、一定の割引率および残存勤務期間に基づき割り引き計算する | |

| 年金債務の測定日 | ・貸借対照表日 ・重要な乖離がなければそれ以前も可 |

・貸借対照表日 ・データなどの基準日としては継続適用を要件に貸借対照表日の一年前にて測定できる |

|

| 年金債務の割引率 | ・貸借対照表日における優良社債の市場利回りを参照して決定する | ・おおむね5年以内の安全性の高い長期の債券の利回りを参考にして決定する | |

| 負債として認識する金額 | ・給付建債権の現在価値に未認識の保険数理損益、未認識過去勤務費用を加減し、年金資産を控除した額 | ・退職給付債務に未認識過去勤務債務および未認識数理計算上の差異を加減し、年金資産を控除した額 | |

| 年金資産の評価 | ・公正価値で評価する | ・同左 | |

| 年金資産の期待収益率 | ・市場の予測に基づき決定する | ・合理的に予測される収益率とする | |

| 過去勤務費用の認識方法 | ・受給権が確定していない従業員に係る分は、受給権が確定するまでの平均期間で定額償却する(一時償却や規則的な早期償却も可) ・受給権が確定している従業員に係る分は、即時費用処理 |

・平均残存勤務期間以内で均等償却 ・発生時に一時償却することも認められる 受給権が確定している従業員に係る規定はない |

|

| 保険数理計算上の差異の認識方法 | ・未償却累計額のうち、年金債務と年金資産のいずれか大きい方の10%以内に収まる部分は償却しなくてもよい(回廊方式) ・回廊を超過した額は、平均残存勤務期間かより早い期間で償却する 剰余金直入方式による全額負債計上も可 |

・回廊方式は採用しない ・平均残存勤務期間以内で均等償却。発生時に一時償却することも認められる |

|

| 年金資産の資産計上 | ・払戻しまたは将来の掛金の減額に利用可能な金額の現在価値で一定の算式に基づくもののみ資産計上する | ・退職給付債務に未認識過去勤務債務および未認識数理計算上の差異を加減した額を超える額を前払年金費用として資産計上する | |

| 確定拠出年金 | ・掛金拠出額を当期の費用に計上する | ・同左 | |

| 短期従業員給付 | ・非累積的有給休暇については当期の費用に計上する ・累積的有給休暇については未消化日数に相当する費用負担額を引当計上する |

規定なし | |

| その他の長期従業員給付 | ・退職後給付と同様 ・保険数離差異の認識と過去勤務債務に係る遅延認識は行わない |

規定なし | |

「従業員給付」における業務への影響について、主な検討事項とその対応方針について述べる。

| 業務上の検討事項 | 検討内容 | |

|---|---|---|

| 1. 保険数理上の差異の影響把握 | ・遅延認識の可否判断 ・損益への影響と各年度への費用配分 |

|

| 2. 短期従業員給付への対応 | ・有給休暇消化促進の検討 ・休暇制度の見直し ・内部統制との関連検討 |

|

保険数理上の差異は退職給付債務に関する将来予測が介在するため必然的に発生するものであり、退職給付債務の残高は常に変動リスクにさらされている。問題は、この差異が重要なものと識別された場合の損益インパクトが企業側にとって過大な負担になる可能性があることだ。

IAS第19号は現状では「回廊方式」を採用しているため、具体的な基準(10%)に基づいて重要な差異が発生しているかどうかを判別できる。発生している場合は遅延認識を行い、各年度に費用配分することになる。

一方で、今後のIFRSの改正動向によっては「回廊方式の廃止」と「発生した保険数理上の差異を一時の費用として認識する」という考え方が採用される可能性もある。仮にそうなった場合、各年度に按分することができた費用が一時の費用処理とされるため、損益へのインパクトは従前より大きくなる。従業員数が数千人規模の大企業であれば、本業とは関係なく利益を大きくぶれさせることが予想される。

こればかりは予測できない変数であるためコントロールのしようがないが、包括利益の開示における損益変動リスク要因として考慮しておきたいところだ。

短期従業員給付における費用化の対応は従来の日本基準になかった考え方であることから、その対応への準備は慎重に行いたい。

前述の計算式で示したとおり、有給休暇の未使用日数が少なければ少ないほど企業側の負担は小さくなる(一方では平均消化率を上昇させることになるが、残日数の減少が平均消化率の上昇を下回れば全体としては小さくなる)。

企業側でIFRSの導入に向けてできる準備として、未消化有休日数を極力少なくするために有給休暇取得の促進がある。これにより毎期の費用負担をより軽くすることが可能だ。

併せて有休残日数の買い取りをある程度認めることで残日数を低減(および消化率を向上)させることでより費用負担を抑えることも可能になるため、休暇制度全体の見直しも併せて実施したい。有給休暇の買い取りそれ自体は労働基準法の主旨からは本来認められない(買い取りを優先して休暇取得を妨げるのは違法となる)考え方だが、健全な休暇取得を前提に期末残日数をうまく調整できるよう、バランスの取れた制度設計を検討していきたいところだ。日本企業の有休取得日数は国際的に少ない傾向にあったが、IFRSの後押しにより今後は取得の促進が期待できるかもしれない。

内部統制との関連も重要だ。重要な職務についている者(財務経理責任者、情報システム管理者など)に強制的な休暇を取らせることでプロセスの相互監視が働き、内部牽制の効果をより発揮することができる。休暇の取得促進にもつながるため、業務プロセスの見直しにおいてこのような視点も併せて検討しておきたい。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。共著「会計士さんの書いた情シスのためのIFRS」をはじめ、翻訳書やメディア連載実績多数。

Copyright © ITmedia, Inc. All Rights Reserved.

なぜクラウド全盛の今「メインフレーム」が再び脚光を浴びるのか

メインフレームを支える人材の高齢化が進み、企業の基幹IT運用に大きなリスクが迫っている。一方で、メインフレームは再評価の時を迎えている。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

退職給付の概念図

退職給付の概念図 回廊方式のイメージ

回廊方式のイメージ 退職給付の概念図(数値例)

退職給付の概念図(数値例)