投資家の視点から作られ、現在の日本基準からの考えの転換が求められるIFRSの財務諸表の表示。業務プロセスやITシステムを適切に構築するための情報をお届けする。今回はIFRSの基本的特徴として注目される「事業セグメント」を取り上げる。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の5回目。今回は日本基準のコンバージェンスにも関連し、IFRSの基本的特徴として注目される「事業セグメント」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(ERP&IFRSへ、無償の会員登録が必要)

会計基準によるITサイドへの影響と対応方法を解説する。

第5回は、

について取り上げる。

IFRSにおける事業セグメントの実装において、最も重要なのが「マネジメント・アプローチ」と呼ばれる考え方である。

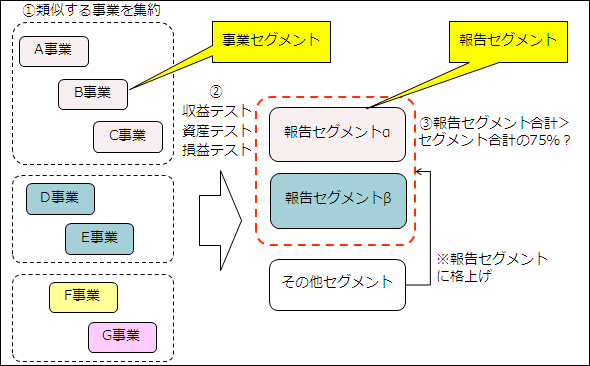

会社の事業内容は多岐にわたり、会社(およびグループ全体)としての単一の業績情報を開示するだけでは十分な情報提供を果たせない。そこで、事業の種類ごとにその業績と経営資源の内訳を明らかにし、投資家をはじめとする利害関係者に情報提供することが求められる。この内訳の単位を「セグメント」という。事業を識別する「かたまりの単位」と考えると分かりやすい。

「セグメント」の考え方は「事業セグメント」と「報告セグメント」に分かれる。「事業セグメント」とは、業績情報を管理・集計する単位として企業内部で利用される業績評価単位であり、「事業管理に使うセグメント」のことだ。

具体的には

という要件をすべて満たす場合に、そのセグメントは「事業セグメント」として識別される。なおここでいう最高業務意思決定者(CoDM)とは、カンパニー制の会社であればカンパニープレジデント、事業部制の会社であれば事業部長などを指す。

一方の「報告セグメント」とは、有価証券報告書やアニュアル・レポートなどの投資家向け開示資料において使用される業績評価の単位である。一般的に「事業セグメント」よりも粒度が粗く、その数は少ない。

従来のセグメント情報開示においては、「事業管理用セグメント」と「財務報告用セグメント」の粒度が異なっており、集計プロセスやタイミングも異なっていることから業務上の非効率を生んでいた。また「事業管理用セグメント」別の業績情報の管理者はその責任が「財務報告用セグメント」の責任とリンクしていないことから、セグメント開示情報における責任の所在も不明確になるという弊害があった。

これらの弊害を解消するものとして、IFRSでは「事業管理用」のセグメントを「外部報告目的」にも使用するという考え方が採用された。米国会計基準の実務をベースとしたこの考え方を「マネジメント・アプローチ」と呼び、IFRSの主要な特徴として位置付けられている。

「マネジメント・アプローチ」の採用により、財務諸表の利用者が経営者と同様の視点から事業活動を検討し、将来キャッシュ・フローや利益の予測精度を高められることが期待される。一方で、企業間比較可能性の低下や企業機密情報の漏えいなどのデメリットも指摘されている。

「報告用セグメント」は「事業セグメント」よりも粒度が大きくなり、「事業セグメント」の粒度を基に「集約」して決定される。

この「集約」の考え方は

の2段階に分かれている。

「集約基準」とは、事業セグメントが似通った経済的特徴を持っている場合に、それらをまとめて1つのセグメントに集約する考え方だ。具体的には、

などの特徴に基づいて、類似するセグメントを集約する。

「量的基準」とは、集約基準に基づいて集約されたセグメントを、下記の3段階のテストによって「報告セグメント」を識別する考え方だ。

「そのセグメントの外部顧客向け売り上げ+セグメント間売上・振替高」が「セグメント総収益」の10%を超えるかどうか

「そのセグメントの損益」が「利益獲得セグメントまたは損失計上セグメントの合計」の10%を超えるかどうか

「そのセグメントの資産」が「セグメント資産合計」の10%を超えるかどうか

これらのテストのいずれかで「しきい値(ここでは10%)」を超える場合に、そのセグメントは「報告セグメント」として識別される。つまり、セグメントとして集約されたもののうち、一定の「存在感」を業績数値が示しているものについて「報告セグメント」として「格上げ」するのだ。

さらに、量的基準に基づいて「報告セグメント」を識別した後に、

事業セグメントにより報告された外部収益合計額が企業収益合計額の75%

であれば、企業収益合計額の75%を超えるまで、「量的しきい値」に達しないセグメントを「報告セグメント」として認識しなければならない。つまり、「報告セグメント」に「格上げ」されなかった「その他のセグメント」について、「報告セグメント」に「格上げ」するためのセグメント別数値を固有に拾い出すということである。

これらのステップにより、数値が一定の存在感を示す「報告セグメント」を識別する。まとめると、下記のような流れとなる。

このように「事業セグメント」と「報告セグメント」は同じ概念ではない点には注意しておこう。

集計されたセグメント別の情報については、財務諸表の利用者が事業活動の評価に利用できるようするため、下記の開示を行う必要がある。

一般的情報:セグメントを認識した諸要因や、報告セグメントの収益をもたらす製品・サービスの種類に関する情報

利益または損失、資産、負債に関する情報:報告セグメント別に「利益(または損失)」「資産」「負債」などを開示する。また最高業務意思決定者に日常的に報告されているものであれば「外部顧客からの収益」「利息」「減価償却費」などの数値も開示する。

調整表の提供:セグメント別に集計した数値の合計と、連結財務諸表の合計数値との関連を示す「調整表」を作成しなければならない。具体的には「収益」「損益」「資産」「負債」などが該当する。

過年度遡及修正:報告セグメントの構成が大きく変わるほど内部組織を再編した場合には、情報作成コストが過度に高すぎない限りにおいて組織再編前の過年度(前年度)の情報を修正再表示しなければならない。また再編年度(当年度)に組織再編前の過年度情報を修正再表示しない場合、「新セグメント」「旧セグメント」両方の基準に基づいた当期のセグメント情報を開示する。

企業全体に関する情報開示:製品・サービスに関する情報、地域に関する情報、主要な顧客に関する情報などを開示する。

その他、セグメント別数値の測定方法についても開示を行う。

上記のうち、特に「調整表の作成」と「過年度遡及修正」への対応が業務負荷に大きく影響するため要注意だ。

「事業セグメント」におけるIFRSと日本基準の差異を以下にまとめる。

会計基準のコンバージェンスプロセスの一環として、日本基準とIFRSとの差異はほぼ解消されている。

| 項目 | IFRS(IFRS第8号:事業セグメント) | 日本基準(企業会計基準第17号「セグメント情報等の開示に関する会計基準」) |

|---|---|---|

| 報告セグメントの識別 | ・事業管理セグメントを基準として「集約基準」「量的基準」に基づき報告セグメントを識別する | ・同左 |

| 報告セグメントの会計処理方法 | ・外部報告用の会計方針と同一の方法を採用する | ・同左 |

| 開示内容 | ・ほぼ同左 | |

| 一般的情報 ・セグメント認識の要因 ・製品・サービスの種類 |

報告セグメントの概要 ・報告セグメントの決定方法 ・製品・サービスの種類 |

|

| 利益・資産・負債 ・利益または損失 ・資産 ・負債 |

利益・資産・負債等の額 ・利益または損失 ・資産 ・負債 |

|

| 必要に応じて ・外部顧客からの収益 ・同一企業内のほかの事業セグメントとの取引から得た利益 ・受取利息 ・支払利息 ・減価償却費および償却費 ・重要性に基づいて開示される収益・費用 ・持分法適用関連会社やジョイント・ベンチャーの利益・損失のうち持分 ・法人所得税費用 ・重要な非現金支出費用 |

必要に応じて ・外部顧客への売上高 ・事業セグメント間の内部売上高または振替高 ・減価償却費 ・のれんの償却額および負ののれんの償却額 ・受取利息および支払利息 ・持分法投資利益または損失 ・特別利益または特別損失 ・税金費用(法人税等および法人税等調整額) ・上記に含まれない重要な非現金支出費用 ・持分法適用会社への投資額(当年度末残高) ・有形固定資産および無形固定資産の増加額(当年度の投資額) |

|

| 調整表 セグメント別数値の合計と全社の数値との関連を示す表 ・収益 ・損益 ・資産 ・負債 |

調整表 ・同左 |

|

| 過年度遡及修正 ・組織再編前の過年度情報を修正再表示(しない場合には当期の新旧セグメント情報を開示) ・経済的に類似するセグメントを集約する ・収益、損益、資産の各金額により判定する(10%基準) ・報告セグメント売上高の合計を全体の75%以上とする |

過年度遡及修正 ・ほぼ同左 ・組織再編前の過年度情報を修正再表示(しない場合には当期の数値を旧セグメントに基づき作成) |

|

| 集約ロジック | ・経済的に類似するセグメントを集約する ・収益、損益、資産の各金額により判定する(10%基準) ・報告セグメント売上高の合計を全体の75%以上とする |

・同左 |

「事業セグメント」における業務への影響について、主な検討事項とその対応方針について述べる。

| 業務上の検討事項 | 検討内容 | |

|---|---|---|

| 1.財務会計機能と管理会計機能の連携 | ・勘定科目体系の見直し・統合 ・調整表作成の所轄部門の明確化 ・遡及修正仕訳の作成 |

|

| 2.集約ロジックの業務プロセスへの組み込み | ・取引データ発生段階からの集約ロジックへの組み込み ・管理会計プロセスの整流化 ・遡及修正プロセスの定義・工数調整 |

|

「マネジメント・アプローチ」が目指すものは明快で、「管理会計」と「財務会計」の不整合(いわゆる「財管不一致」)が生んでいた不整合をある程度の段階まで解消することである。これを実務面で実現するためにはいくつか超えるべきハードルがある。

従来は財務会計機能と管理会計機能の所轄部門が異なることも多く、数値の作成プロセスにおいて連携する局面が少なかった。今後は事業管理の区分をある程度意識して財務報告数値を作り上げていくことが求められるため、これらの機能をいかに連携していくかがポイントになる。

具体的には財務会計用の勘定科目体系を管理会計用の体系を基準に見直すなど、科目体系の共通化を進めていくことが考えられる。管理会計用の体系は内部管理用に細分化されているため、財務会計用の科目体系に集約するための対応関係を明確に定義付けておこう。

またIFRS(および改訂された日本基準)では差異の調整表の提供が求められる。この作成に当たっては、差異分析の所轄部門と作成責任を明確に線引きする必要がある。これまでは「財務会計」「管理会計」所轄部門がそれぞれの業務での要請に基づき独自に作成していて問題なかったが、今後は連携した作業が必須になる。その際に数値の乖離(かいり)がどこで起きたかを特定し、差異調整表に反映していく作業をどの部門が責任をもって進めていくかを定義付けることで、業務負荷の平準化とリソースの適正配分につながる。

IR部門が財務経理部門や経営企画部門と別に存在している場合には、これらとの連携も視野に入れて検討を進めよう。

なお上記に完全に対応したとしても、財務会計と管理会計の完全な一致(いわゆる「財管一致」)は困難である。現実的な落としどころを検討していきたい。

先に述べた 「集約基準」「量的基準」 といった集約のロジックは明確に定義されているため、これらを業務プロセスに組み込んで効率的な数値作成につなげたい。

収益テスト・損益テスト・資産テストのステップで分析するための基礎データをスピーディに収集するためには、取引データ発生段階から集約ロジックを構築し、発生の都度集計対象に組み込まれるようにしておくのが効果的だ。

とはいうものの、管理会計向けの数値は財務会計向けの数値に比べ作成・報告のスピードが速く、連携をとりにくいのが実態だ。管理会計向け数値(日次〜月次のペースで作成される)を基準にして財務会計向けの数値(月次・四半期・年次で作成される)に組み上げていくプロセスを整流化しておくことも、業務の効率化につながる重要なポイントとなる。

さらに、事業セグメントを頻繁に変更するような組織風土がある場合は要注意だ。機構改革が大胆に行われるたびに、基準が求める「過年度遡及修正」に該当するケースになった場合、前年度の数値を事業再編後のセグメントに基づいて組み直して作成することになるため非常に業務負荷が高くなる。こればかりは経営上の要請なのでやむを得ないわけだが、そのような事態が起きても対応できるようあらかじめ業務プロセスにこれらの作業を折り込んで、作業工数を事前に調整しておきたい。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社数社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。

「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。翻訳書およびメディアでの連載実績多数

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。