投資家の視点から作られ、日本基準からの考えの転換が求められるIFRS。対応したITシステムを適切に構築するための情報をお届けする。今回は日本基準でも注目される「マネジメント・アプローチ」を解説。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の5回目。今回は日本基準のコンバージェンスにも関連し、IFRSの基本的特徴として注目される「事業セグメント」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

会計基準によるITサイドへの影響と対応方法を解説する。

第5回は、

について取り上げる。

従来の財務報告プロセスにおけるセグメント情報の集計・開示は「会社の決算数値を確定させてから付随的に行う作業」として位置付けられてきた。すなわち、一度作成した仕訳をセグメントごとに分解・配分してセグメント情報として組み直す作業を「決算確定後の別作業」として大半の企業が行っていた。「財務会計」は「管理会計」を意識せず、財務会計を起点としてセグメント情報を作成するという業務が長年にわたり定着してきた。

「マネジメント・アプローチ」によって、このやり方は根本的な見直しが必要になる。事業管理セグメントを基準に報告セグメントを誘導的に作成していくこのアプローチによると、管理会計用の数値を起点として「財務会計」用の数値を組み直していくことになり、従来の考え方と「主」「従」を置き換えることになる。

この考え方によるならば、管理会計の数値をいかに効率的に財務会計の数値に組み直していくかという「業務プロセスの設計」と「データ構造の設計」が最も重要な対応ポイントとなる。IFRS対応においてこれらをどこまでシステマチックに実装するかによって、開示数値を作成するための工数は大きく影響を受けることになる。

事業セグメントにおける、主なシステム上の検討事項は以下の通りである。業務上の検討事項についてはPart2も併せて参照されたい。

| 業務上の検討事項 | 検討内容(※がシステム上の検討事項) |

|---|---|

| 1.財務会計機能と管理会計機能の連携 | ・勘定科目体系の見直し・統合 ・調整表作成の所轄部門の明確化 ・遡及修正仕訳の作成 ・取引データのセグメント別識別※ |

| 2. 集約ロジックの業務プロセスへの組み込み | ・取引データ発生段階からの集約ロジックへの組み込み ・管理会計プロセスの整流化 ・遡及修正プロセスの定義・工数調整 ・集約ロジックの管理会計システムへの実装※ |

会計仕訳の発生源泉となる事実(取引事象)は共通である。だとすると、取引データの発生段階からセグメントを意識した仕訳データの生成を可能な限り自動化することがキーになる。具体的には

「セグメント内取引」(同じセグメントに属する会社同士の取引)

「セグメント間取引」(異なるセグメントに属する会社同士の取引)

の識別を行い、セグメントごとの集計額から差し引いてそのセグメントの(グループ内取引を除いた)数値を集計していく。

例えば、セグメント別売上高の集計は次の計算式となる。

各セグメントの売上高(外部向け売上高+セグメント内売上高+セグメント間売上高)−セグメント内売上高

簡単な設例で確認してみよう。

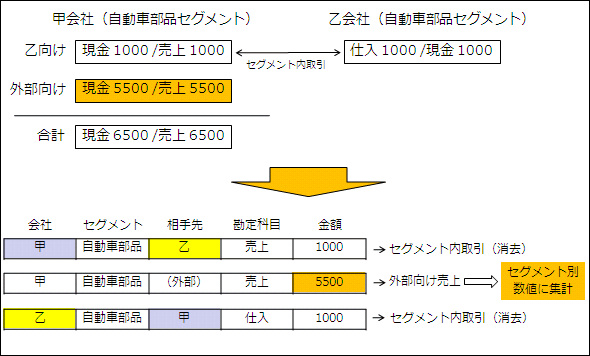

設例1:単一セグメントに所属する会社の場合

グループ会社が単一のセグメント(例えば「自動車部品」セグメント)に属している場合には、取引データからセグメント別の仕訳集計を行うのは比較的容易である。

下記の売上・仕入 取引についてセグメント別の集計を考えてみる。

会社データの属性情報として「その会社が所属するセグメント」を設定しておくことで、これらの取引を「セグメント内取引」または「セグメント間取引」として識別できる。多くの取引は発生段階で自動的な振り分けが可能だ。

このケースでは、グループ内取引(甲の売上=乙の仕入)を「セグメント内取引」として識別し、甲会社(自動車部品セグメント)のセグメント別売上高5500を算出できる。

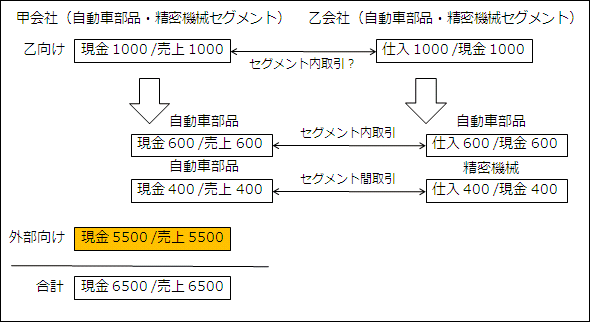

設例2:複数セグメントに所属する会社の場合

複数のセグメントにまたがるグループ会社(例えば「自動車部品」「精密機械」セグメントなど。多くは親会社自身がこのような状況にある)の場合は、セグメント別数値の集計はやや困難になる。

下記のように複数のセグメントに所属する会社同士の取引については、仕訳データをセグメントごとに分解しなければ「セグメント内取引」「セグメント間取引」の識別ができない。

この場合はその会社のセグメント属性情報を使って識別することはできないため、原始取引からトレースするか、一定の配賦(はいふ)基準などを使ってこの取引データを分解する必要がある。

また、資産科目のセグメント別集計は、対象資産の所属部門のセグメント設定を行うことで容易に実現できるが、共用設備や間接部門資産などはこの考え方が当てはまらない。面積比や利用度割合など、適切な基準に基づく配賦計算が必要になる。

このように、仕訳作成段階で自動化を図ろうとしても人間による判断が必ず介在することになり、完全な自動化を実現するのが困難であることを理解しよう。

実務への影響を極力少なくするため、可能な範囲での自動化が必要である点を説明した。一方で仕訳のセグメント別識別を完全に自動化するのは困難である。かといって、日々の取引データを仕訳に反映する際にセグメントを意識しながら作成することも現実的には不可能だ。これらの折り合いをうまく付けるため、取引データ作成段階でいかにセグメントを意識せずに自動生成するか、それ以外の判断が介在するデータを極小化させるかがポイントになる。

多くの会計パッケージソフトにおいては仕訳属性の設定を細かく行ってセグメント別集計の自動化を可能としているが、上記の限界は必ず付きまとうので注意しよう。

前述の取引データのセグメント別識別にも関連するが、開示用のセグメント別数値の集計は一定の集約ロジックに基づいて行う。過年度遡及修正を考慮すると、セグメント属性の変更前・変更後の属性情報を保持しつつ作成される仕訳データを(可能なかぎり)自動的にセグメント別に集計していく必要がある。

この場合に、報告セグメントに集約されたときの最終形がどのようになるか、集約ロジックを実装して逐次集計できるようにしておくことが肝要だ。遡及修正が必要なのかどうか、報告セグメントに「格上げ」させるべきセグメント別数値があるかどうかを判別させることにより、セグメント別数値の集計業務をより効率的に行えるようになる。

セグメント別情報の集計「のみ」のために追加要員を確保できない多くの企業にとって、最小限の工数で必要な開示データを作成できるようにするためのプロセスとデータの整備は喫緊の課題となる。費用対効果を慎重に検討した上で、システムへの実装方針を確定していこう。

以上、「事業セグメント」におけるITの対応方針について解説した。対応工数に大きく影響を及ぼすため、範囲の早期の見極めが求められる。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社数社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。

「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。翻訳書およびメディアでの連載実績多数。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。