今回と次回の2回にわたり、金融商品に関連するIFRSの解説を行う。関連するのはIFRS9号「金融商品」など4つの基準書。今回は認識および測定に関する規定を中心に取り上げる

今回と次回の2回にわたり、金融商品に関連するIFRS(国際財務報告基準、国際会計基準)の解説を行う。今回は認識および測定に関する規定を中心に取り上げる。なお、本文中の意見にわたる部分は筆者の私見である。

金融商品会計に関連するIFRSの基準書は、主に次の4つである。

IAS39号「金融商品—認識及び測定」

金融商品の認識(金融商品をいつ財政状態計算書や包括利益計算書に計上するか)および測定(金融商品をいくらで計上するか)について規定しており、主に金融商品の所有者における会計処理を定めている。

IAS32号「金融商品—表示」

金融負債と資本の区分や金融資産・負債の相殺について規定しており、主に金融商品の発行者における会計処理を定めている。

IFRS7号「金融商品—開示」

金融商品に関する開示規定全般を定めている。

IFRS9号「金融商品」

IAS39号の複雑さを軽減する改訂プロジェクトの第1段階として公表された基準であり、金融資産の認識及び測定について規定している。

企業は、金融商品の契約条項の当事者となったときに、かつその時においてのみ、金融資産または金融負債を財政状態計算書に認識する。例えば、無条件の債権及び債務は、企業が契約の当事者となり、その結果、現金を受け取る法的権利または現金を支払う法的義務を有した時に資産または負債として認識する。また、売掛金のような商品売買の結果として取得すべき資産は、一般には契約時には資産を認識せず、注文された商品が出荷・引渡しされた時点で認識する。

ただし、通常の方法による金融資産の売買(規則または慣行により一般に定められている期間内での資産の引渡しを要求する契約による売買)は、取引日会計または決済日会計により認識及び認識の中止(金融資産・負債を財政状態計算書から除くこと)を行わなければならない。

取引日会計とは、(a)受け取るべき資産と支払うべき負債を取引日に認識すること、および(b)売却する資産の認識の中止と購入者に対する債権の認識を取引日に行うことであり、日本基準の約定日基準に相当する。

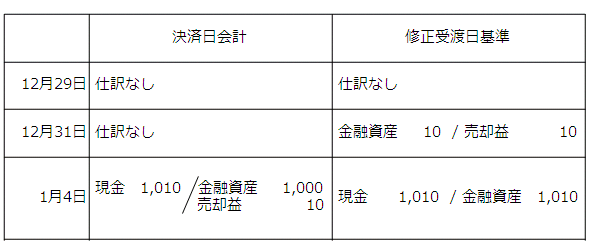

一方、決済日会計とは、(a)資産を企業が受け取った日に認識すること、および(b)資産を企業が引き渡した日に認識の中止を行うことであり、取引日から決済日までの期間における受け取るべき資産の公正価値の変動は買手のみが認識する。日本基準の修正受渡日基準に類似しているが、売手の会計処理に若干の差異がある。すなわち、金融資産の売手は、決済日会計では決済日が到来するまで会計処理を行わないのに対して、修正受渡日基準では売却損益を取引日に認識する必要がある。

例:決済日会計と修正受渡日基準

IAS39号ではリスク経済価値アプローチを基本とした考え方により認識の中止を行う。しかし、先述のIAS39号の改訂プロジェクトとは別に、認識の中止についても改訂作業が行われている。その途中結果として2009年3月に公開草案「認識の中止」が公表されているが、現在、当該公開草案の再検討が進行中であり、2010年の後半には最終基準が公表される予定である。公開草案では、移転した資産に対する継続的関与によって認識の中止を判定するアプローチと金融資産から得られる経済的便益の有無によって認識の中止を判定するアプローチの2つが示されている。

日本基準の金融商品会計との大きな違いの1つに、金融資産の分類と測定がある。日本基準では有価証券を4種類に分類し、さらに債権や金銭の信託について詳細な会計処理を定めているが、IFRSにおける金融資産の分類は「公正価値で測定する金融資産」と「償却原価で測定する金融資産」の2種類である。

金融資産は、次の要件をいずれも満たす場合に「償却原価」で測定される。

(1)企業のビジネスモデルは、契約上のキャッシュ・フローを回収するために金融資産を保有することである

(2)金融資産の契約条件に基づき、特定日に元本および元本残高に対する金利(=ある期間の元本残高に対する貨幣の時間価値および信用リスクの対価)のみを表するキャッシュ・フローを生み出す

上記要件を満たさないその他の金融資産はすべて公正価値で測定される。

(1)の要件である企業のビジネスモデルは、個々の金融商品についての経営者の意図によることなく、より大きな単位で決定されるものである。しかし、保有するポートフォリオごとに異なるビジネスモデルを有する企業もあるため、企業単位で決定する必要はない。また、金融商品を満期日前に売却することも認められるが、売却頻度が多い場合には上記(1)の要件を満たしているか検討する必要があることに留意する。

(1)のビジネスモデル要件を満たす企業は、続いて(2)の要件である金融資産の契約上のキャッシュ・フローを分析する。ここでのポイントは、金融資産の将来キャッシュ・フローが約定されており、かつ、貨幣の時間価値と信用リスクのみを反映した金利を受け取る契約か否かということである。例えば、株式は一般的に将来キャッシュ・フローが約定されていないため、転換社債は投資のリターンが発行体の持分にも連動するため上記(2)の要件を満たさない。

金融資産または金融負債は当初認識時点における公正価値によって測定する。金融資産または金融負債が純損益を通して公正価値で測定されない場合(償却原価で測定する金融資産や後述の公正価値評価額をその他包括利益で認識する金融資産など)には、取得または発行に直接帰属する取引費用を取得原価に加減する。日本基準では、デリバティブを除く金融資産の取得時における付随費用は取得価額に含めることが原則であるが、経常的に発生する費用で個々の金融資産との対応関係が明確でない付随費用は取得価額に含めないことができるという点でIFRSとは異なっている。

この区分に分類された金融資産の期末日における財政状態計算書計上額は、実効金利法による償却原価となる。また、報告期間の末日ごとに減損の客観的証拠があるかどうかを検討し、そのような証拠がある場合には減損損失の金額を算定しなければならない。減損損失は帳簿価額と、見積将来キャッシュ・フローを当初の実効金利で割り引いた現在価値との差額である。

金融資産の認識の中止、減損、再分類及び償却の過程で生じる利得及び損失は、ヘッジ会計が適用されている場合を除き純損益に認識する。

会計処理は日本基準における利息法による償却原価法と類似しているが、定額法は認められていないこと、減損損失を認識するための数値基準は定められていないことが相違している。

この区分に分類された金融資産は期末日ごとに公正価値を測定し、当該金額を財政状態計算書価額としなければならない。償却原価で測定する金融資産とは異なり、減損損失は認識されない。これらの取り扱いは公正価値の算定が難しい非上場株式の場合であっても同様である。取得原価を公正価値として使用することは、極めて限られた状況下でしか認められていないため、非上場株式を多く保有する企業においては、特に留意が必要となる。

金融資産の公正価値評価や認識の中止によって生じる利得および損失は、ヘッジ会計が適用されている場合を除き純損益に認識する。ただし、株式(売買目的で保有するものを除く)については公正価値の変動をその他の包括利益に計上することも認められる。この選択は取得時に銘柄ごとに行う必要があり、その後の変更はできない。また、株式の売却損益を純損益に計上すること(いわゆるリサイクリング)も認められないが、累積損益を剰余金に振り替えることは可能である。なお、受取配当金については純利益に計上する。

IFRSが適用された場合、公正価値変動について上記のいずれの会計処理を採用したとしても、日本基準のように含み益のある株式を売却して益出しをすることはできなくなる。

一部の金融負債(デリバティブ負債等)を除き、金融負債は実効金利法を用いて償却原価で測定する(なお、デリバティブ負債は公正価値で測定し利得・損失は純損益で認識する)。償却の過程を通じて生じる損失は純損失に認識する。

慶應義塾大学理工学研究科卒。2007年に公認会計士試験に合格し仰星監査法人に入所する。共著に「会社経理実務辞典」(日本実業出版社)がある。

Copyright © ITmedia, Inc. All Rights Reserved.

なぜクラウド全盛の今「メインフレーム」が再び脚光を浴びるのか

メインフレームを支える人材の高齢化が進み、企業の基幹IT運用に大きなリスクが迫っている。一方で、メインフレームは再評価の時を迎えている。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。