年々改訂されるIFRS。特にFASBとIASBとのコンバージェンスプロジェクトでは多くの基準書が新たに公開された。日本企業への影響が大きいと考えられる収益認識や工事契約に関する会計基準も変化を迎えている。

IFRSの収益認識は、売り上げや利益といった企業の業績を示す指標に直結する重大な問題であり、これまで広く注目されてきた。特に日本基準との比較でいうと、IFRSでの会計処理の違いが問題となっていた。日本基準では収益認識について包括的な会計基準がなく、それぞれの商慣行に基づいて収益認識を行っている場合が多いのに対して、IFRSでは「リスク・経済価値移転アプローチ」という方法で収益認識を行う規定があるため、日本企業がIFRSを適用する際には売り上げを計上するタイミングや金額が変わってしまうのではないかと懸念されていたのである。

しかし、IFRSの「リスク・経済価値移転アプローチ」は過去のものになろうとしている。IFRSの収益認識は改訂が目前に控えており、2013年には新しい基準書に置き換わる予定なのである。

もともとIFRSの収益認識は、米国基準とのコンバージェンスプロジェクトの一環として2011年6月までに新基準書を公表するという目標で、改訂作業が進められてきた。ところが、改訂作業が難航し、期限を延ばして審議を行うことになり、2011年11月に2度目の公開草案「顧客との契約による収益」が公表されている。公開草案が2回公開されるというのはまれなことで、それだけ収益認識の問題は多岐にわたり、意見が分かれる難しいものであったことが伺える。2度の公開草案と長い審議を経て、IFRSの収益認識は、全く違うアプローチに変わろうとしている。

IFRSの新しい収益認識のアプローチとは、「履行義務アプローチ」と呼ばれている。このアプローチの特徴は、企業が顧客に対して製品やサービス等の提供といった義務を果たした時点をもって売り上げを計上するということである。

義務を果たす、ということはどういうことなのか。アプローチをもう少し詳しく見てみたい。公開草案によると、「履行義務アプローチ」は以下の5つのステップを経て、収益認識を行うものとしている。

一気に話が面倒になった印象を与えるが、それぞれの内容はそれほど難しいものではない。

まず、Step1「契約の識別」では、収益認識の対象となる契約の単位を確定することになる。ここでいう契約というのは必ずしも書面の契約書を指しているわけではなく、口頭や黙示のものも含まれる。そして、別々の契約であっても、相互依存して販売価格が決められている場合は、それらの契約は統合して1つの契約とすることになる。逆に契約としては1つにまとめられていても、その価格付けの内容が別々に独立して決められている場合は別の契約となる。価格がどういう切り分けで決まっているのかによって契約を分けることになるのであるが、通常は契約書が1つの契約として識別されることが多いのではないかと考えられる。

次のStep2「別個の履行義務の識別」で、契約の中に含まれている企業が果たさなければならない義務を識別することになる。物品の販売であれば、製品を顧客に引き渡す義務、不良品であれば新品と交換する義務などが通常履行義務となる。製品を顧客に引き渡すと一言で言っても、その内容は顧客まで製品を運んだり、場合によっては包装を行ったりと、履行義務は細分化しようとすればきりがないのであるが、ここでは同時に履行されるものは1つの履行義務としてまとめるものとされている。

そして、Step3「取引価格の算定」で、顧客から受け取る対価を決める。これは単純に販売価格となる場合が多いのだが、公開草案の中では、受け取る対価の発生確率を加重平均した金額とされている。なぜなら、実際には販売価格全部が現金として企業に入ってこない場合があり、値引きやキャッシュバックなどの影響も考慮した取引価格を算定することが求められているからである。

履行義務と取引価格が決まったところで、Step4「取引価格の別個の履行義務への配分」では、履行義務ごとの価格を決めることになる。基本的な考え方としては、それぞれの履行義務を個別に果たした場合の販売価格に基づいて配分することになる。

ようやく最後のStep5「義務の履行時点における収益の認識」で、売り上げが実際に計上されることになる。収益認識のタイミングは、企業が履行義務を果たした時であり、それは顧客が製品やサービスなどに対する支配を獲得した時と捉えられる。つまり、顧客が対価を支払うことの無条件の義務を負っている状態、顧客が法的または物理的に所有している状態や資産のデザイン、機能を指示することができる状態であるとされている。これらの状態を全て満たしていることが必要ということではない。取引の実態に合わせて考えることが必要である。

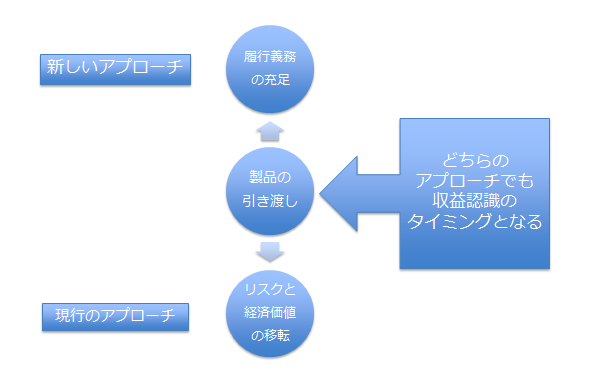

この新しい収益認識アプローチが、現行のIAS第18号収益における「リスク・経済価値移転アプローチ」とどのように違うか。結論としては、世の中の90%の取引については収益の認識時点が変わらないと考えられている。

例えば、一般消費者に製品を販売する場合、製品の引渡し時に収益認識を行うのはどちらのアプローチでも同じなのである。この製品の引渡しを、現行の基準では、リスクと経済価値が顧客に移転したと表現し、新しいアプローチでは、履行義務を果たしたと捉えるのである。多くの取引は、このように新しいアプローチによる影響は受けないと考えられている。

そもそも、今回の基準書の改訂は、現行の取引種類ごとの規定を1つのアプローチに集約しようとするもので、これまでの収益認識の処理自体に問題があると考えているわけではない。現行の規定では、物品の販売や役務の提供、利息やロイヤリティなどといった形で取引の種類ごとに収益認識の方法が定められていて、さらに建設工事についてはIAS第11号工事契約という別の基準書がある。このように細分化してしまっている規定を1つにまとめあげたのが新しい「履行義務アプローチ」なのである。

「履行義務アプローチ」は全ての収益認識に適用されるアプローチである。従って、現行では工事契約については独立したIAS第11号という基準書があるわけだが、新しい収益認識の基準書が公表されると、IAS第11号は廃止され、他の取引と同じ規定を適用することになる。

そこで注目されていたのが、工事進行基準は維持されるのかという問題である。「履行義務アプローチ」を建設業にそのまま適用すると、通常は建物の引渡しが顧客への履行義務と考えられるので、建物の引渡し時点で一度に収益を認識しなければならないように思える。しかし、工事進行基準の方が収益の認識基準としては適切なのではないかという意見が多く寄せられたようである。

この問題に対してIASB(国際会計基準審議会)は、工事契約についても、あくまで「履行義務アプローチ」を適用するので、工事進行基準自体は廃止するが、工事進行基準に似た方法で収益認識を行うという方針を打ち出した。実質的に工事進行基準は維持されることになっている。一定期間に渡り収益を認識する取引の要件を明示し、工事契約はその要件を満たすため一定期間に渡って徐々に収益を認識するものとしたのである。

ちなみに具体的な内容を説明すると、公開草案では、一定期間に渡り収益を認識する場合というのは以下の要件のうち1つを満たしていることとされている。

(1)企業の履行につれて、顧客が企業の履行による便益を同時に受け取り消費する

(2)他の企業が顧客に対して残りの義務を履行するとした場合に、当該他の企業は、企業が現在までに完了した作業を実質的にやり直す必要がない

つまり、工事契約における建物は、そもそも顧客の土地の上に作っているのものだから、他に転用できないし、既に建設した部分というのは、顧客が便益を消費したとはいえなくても、やり直されることはないので履行義務は果たされたと考えるのである。遠回しな理屈を並べるような形にはなっているものの、現行の収益認識を維持しようとする方針が表れている。

IFRSの収益認識で日本企業にとって一番トピックとなるのが、出荷基準による収益認識を継続できるのかという問題である。通常の製品販売を考えたとき、新しい「履行義務アプローチ」では、製品を引き渡す義務が履行義務として識別されることが想定される。そこで、出荷基準を巡っては製品の出荷時点で履行義務を果たしたといえるかが問題となる。確かに多くの取引では、出荷した時点ではなく、顧客に着荷した時点で履行義務が果たされたと考えられる場合が多いと考えられる。しかし、実際には、輸送中の製品の所有権、輸送にかかる時間や商慣行などにより対応が分かれるところで、出荷基準が一律に適用できる、もしくはできないと判断することはできない。

画一的な判断を排除しているのがIFRSであるので、出荷基準の適用についても各企業の判断が重要となる。いかなる判断を下すか、それは新しいIFRSに基づいて行わなければならないのである。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。