投資家の視点から作られ、現在の日本基準からの考えの転換が求められるIFRSの財務諸表の表示。業務プロセスやITシステムを適切に構築するための情報をお届けする。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の3回目。今回は財務諸表の利用者にとって影響が大きく、作成者にとっても考え方の転換を求められる「財務諸表の表示」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(ERP&IFRSへ、無償の会員登録が必要)

会計基準によるITサイドへの影響と対応方法を解説する。

第3回は、財務諸表の作成において中心的な

について取り上げる。

ここでは、中心的な決算書類である

「財政状態計算書(貸借対照表)」(a statement of financial position, F/P)

「包括利益計算書(損益計算書)」(a statement of comprehensive income, C/I)

について解説する。

まず、財政状態計算書(貸借対照表)について。基本的に日本基準との表示の面では違いがないが、この書類の最も顕著な特徴は「非流動配列法」、すなわち固定資産などの非流動項目を先に表示して現金などの流動項目を後に表示する方法である。IAS第1号ではこの表示方法に基づくひな型が例示されているが、一方で「項目の順序や様式を定めるものではない」(This Standard does not prescribe the order or format in which an entity presents items. IAS第1号57)と明記されているので、この表示に制約を受けない点は留意しておきたい。

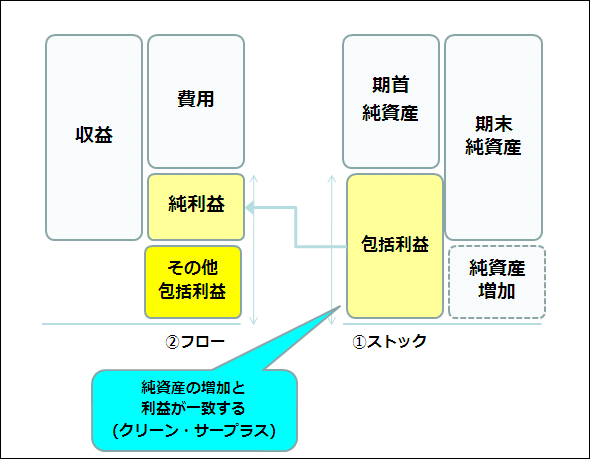

次に、包括利益計算書(損益計算書)について。IFRSの財務諸表の体系は「資産・負債アプローチ」に基づく「会計期間末における企業の財政状態」を報告する点を重視しており、日本基準などに見られる「期間損益計算」を重視する考え方とは大きく異なる。

具体的には、「前会計年度」から「当会計年度」までの財政状態の変動をもって「当期損益」とする。これを「クリーン・サープラス関係」といい、財務諸表の構造においては「期末財政状態変動計算書」の「期首純資産」から「期末純資産」までの変動金額は、「包括利益」の金額と完全に一致する。

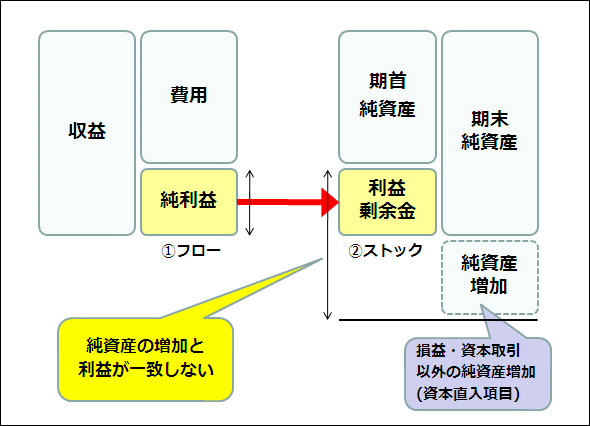

この考え方は、日本基準で採用されている「損益計算書」と一部不整合を生むので注意したい。「損益計算書」で計算された「当期純利益」に加えて、

といった項目を加減算しなければ純資産の変動と完全に一致しないのだ。すべての損益項目が当期純利益を通して計上されるわけではないという例外的な扱いがこのような不整合を生んできたのである。

この不整合は日本基準のIFRSへのコンバージェンス(収れん)プロセスにおいて、2010年6月30日に公表された「包括利益の表示に関する会計基準」が整備されたことで解消された。上記の例外的な項目は「その他の包括利益」の内訳として表示されて、「クリーン・サープラス関係」は維持される。現在のところ、連結財務諸表の作成において日本基準とIFRSの違いはほとんどないので安心してよいだろう(一方で、単体決算における財務諸表の体系は同基準で示されているものの、実務での扱いについては継続的に議論が行われている)。

また、IAS第1号では「離脱」規定が設けられているのが特徴的だ。原則として、IFRSに準拠した財務諸表を作成する企業は「IFRSに準拠している旨(むね)」を開示しなければならず、すべてのIFRSに準拠していない限り、このような開示をしてはならない(一部をIFRSで、一部を自国の基準でといった部分的な適用はできない)とされている。また、IFRSに準拠すると投資家に誤解を与えるような場合には、むしろ積極的にIFRSを適用しない=IFRSを「離脱」する必要があり、その旨を開示しなければならない。

包括利益計算書の表示方法には「一計算書方式」と「二計算書方式」がある。前述の「その他の包括利益」を「包括利益計算書」に組み込んで表示するか、分離して独立した書類とするかの違いがあり、これらを選択できる。現在のところは「一計算書方式」による表示が主流となりつつある。

財務諸表の表示におけるIFRSと日本基準の差異を以下にまとめる。

| 項目 | IFRS(IAS第1号:財務諸表の表示) | 日本基準 (企業会計原則 包括利益の表示に関する会計基準 連結財務諸表に関する会計基準) | |

|---|---|---|---|

| 連結財務諸表の構成 | ・財政状態計算書 ・包括利益計算書 ・所有者持分変動計算書 ・キャッシュ・フロー計算書 |

・同左 | |

| 報告期間 | ・年1回 ・四半期報告については、規制当局の要求に従う |

・年1回 ・四半期報告も必要 |

|

| 基準への準拠が誤解を与える場合の基準からの離脱 | ・離脱を容認する | ・規定なし | |

| 流動・非流動の区分 | ・営業循環基準にワンイヤールールを加味する ・業種等によっては区分しないことも可 |

・同左 | |

| 異常損益の開示 | ・通常の損益とする | ・同左 | |

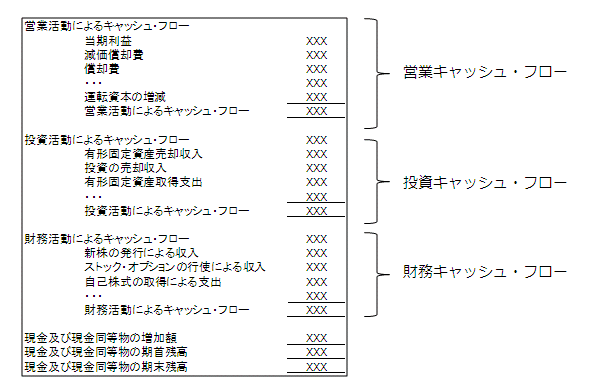

期中のキャッシュ・フローの動きを「営業」「投資」「財務」の3つの区分に分けて開示する計算書が「キャッシュ・フロー計算書」である。IFRSと日本基準において大枠での差異はないが、一部の項目の扱いについて違いが残っている。

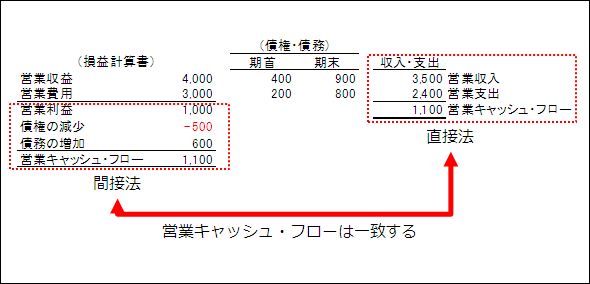

まず、キャッシュ・フロー計算書の作成方法に関連して、営業キャッシュ・フローの把握方法には「直接法」「間接法」の2つがあり、選択できる(なお投資キャッシュ・フローおよび財務キャッシュ・フローについては「直接法」のみを採用する)。

「直接法」とは、主な種類ごとの「収入総額」「支出総額」をキャッシュ・フローの面から直接把握する方法である。「間接法」とは、「当期純利益」から出発し、次のような調整項目を加減算して営業キャッシュ・フローを誘導的に算出する方法である。いずれの方法によった場合でも、営業キャッシュ・フローは理論的に一致する。

IFRSでは「直接法」が推奨されている。これは取引とキャッシュの動きを連動して把握することで企業業績をより的確に表現できることを目指したことによるが、実務の観点からは「直接法」を採用した場合の負担が高いため企業側の抵抗が大きいのが実情だ。

またキャッシュ・フロー計算書の作成方法には「原則法」と「簡便法」の違いもある。「原則法」とは、グループ各社の個別財務諸表からキャッシュ・フロー計算書を作成し、それらを合算する方法である。キャッシュ・フロー計算書は「会社の数だけ」作成される。

「簡便法」とは、グループ全体の財務諸表(連結財務諸表)からキャッシュ・フロー計算書を作成する方法である。キャッシュ・フロー計算書は「会社全体のもの」のみ作成される。「簡便法」は文字通り簡便で容易に作成できるため、実務でもこちらを採用する企業が大半である。

日本企業では90%以上が「間接法」「簡便法」を採用しており、今後のIFRSへの対応においてどの方法を採用していくことになるか。その動向については注視しておきたい。「直接法」や「原則法」の採用は業務の難易度が上がるため、その採用においては慎重な判断が求められる。

キャッシュ・フロー計算書におけるIFRSと日本基準の差異を以下にまとめる。

| 項目 | IFRS(IAS第7号:キャッシュ・フロー計算書) | 日本基準 (企業会計原則) | |

|---|---|---|---|

| 現金および現金同等物の範囲 | ・現金および流動性の高い短期投資 ・満期まで3カ月以内の短期投資 |

・同左 | |

| キャッシュ・フローの作成方法 | ・キャッシュ・フローを(1)営業活動、(2)投資活動(3)財務活動の3区分で表示する ・直接法または間接法を選択できる(直接法を推奨) |

・同左 ・直接法または間接法を選択できる(特に推奨なし) |

|

| 利息・配当金の区分 | ・受取利息・配当金は、営業活動または投資活動 ・支払利息、配当金は営業活動または財務活動 |

下記のうち、いずれかを選択 ・受取利息、受取配当金、支払利息は営業活動、支払配当金は財務活動 ・受取利息、受取配当金は投資活動、支払利息、支払配当金は財務活動 |

|

| 在外子会社のキャッシュ・フローの換算 | ・実際レートまたは近似するレート | ・期中平均レートまたは決算日レート | |

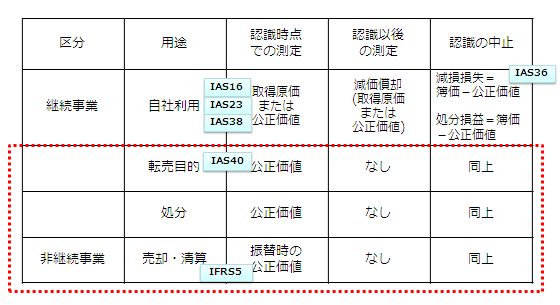

IFRSにおいては継続的な事業の遂行を前提とした「継続事業」と、将来の事業売却や中止を前提とした「非継続事業」の区別を行い、開示においてもこれを区別して行う。これは日本基準にない独自の考え方である。基準においては

の2つに大別される。

まず、「継続事業」を前提として、固定資産を「継続的利用」と「売却目的」に分類する考え方がある。

具体的には、非流動資産(固定資産)の帳簿価額が継続的使用ではなく、主として販売取引によって回収される場合には、この非流動資産(固定資産)を「売却目的の非流動資産」に分類しなければならない。

販売取引により回収されるとは、

の条件を満たす場合をいう。

売却目的の非流動資産の測定は、

のいずれか低い金額による。この金額による測定を行った後は、この非流動資産の減価償却は中止して売却完了までその金額を維持する。

次に、「継続事業」と「廃止事業」を分類する考え方がある。

具体的には、すでに処分されたか、売却目的に分類された企業の構成要素であり、

という3つの要件を満たした場合には、これらの構成要素をB/S上「廃止事業」として継続的事業とは区分して表示する。また、これら事業に関連する損益や正味のキャッシュ・フローについてP/Lでも区分して開示する。

まとめると、非流動資産を含む固定資産の扱いについて次のような関連がある。

売却目的の非流動資産および廃止事業におけるIFRSと日本基準の差異を以下にまとめる。

| 項目 | IFRS(IFRS第5号:売却目的の非流動資産および廃止事業) | 日本基準(企業会計原則) | |

|---|---|---|---|

| 売却予定資産 | ・区分表示し、売却費用控除後の公正価値にて評価する ・減価償却は中止する |

・区分なし ・減損が必要なものは減損処理を行う |

|

| 廃止事業の表示 | ・廃止事業は継続事業から区分して損益計算上開示する | ・規定なし | |

財務諸表作成における業務への影響について、主な検討事項とその対応方針について述べる。

| 業務上の検討事項 | 検討内容 | |

|---|---|---|

| 1.表示様式の変更対応 | 金額集計単位の見直し 勘定科目体系の見直し 表示様式の見直し |

|

| 2. キャッシュ・フロー計算書作成方法の見直し | 直接法導入の検討 営業収入・営業支出の直接把握 各社別のキャッシュ・フロー情報の集計 表示区分の見直し(利息・配当金) |

|

| 3. 非流動資産の管理区分見直し | 継続使用目的と売却目的の識別 売却可能価額と売却費用の集計 継続事業と非継続事業の識別 |

|

前述のとおり、財務諸表の表示におけるIFRSとの重要な相違は解消されたため、当面は「包括利益の表示に関する会計基準」「連結財務諸表に関する会計基準」に準拠した表示を行えば実務上の問題は生じない。とはいえ、表示様式を変更する作業は相応に発生することになる。なお金融庁は2009年12月18日に「国際会計基準に基づく連結財務諸表の開示例の公表について」と題する文書を公表しており、「別紙」として開示のひな型を提供しているので併せて参照するとよいだろう。

同ひな型では日本基準にない下記の固有の項目を例示している。これらの項目別に金額集計単位と勘定科目体系の見直しを行う必要がある。

【期末財政状態計算書で追加されている項目】

「投資不動産」

「売却目的保有資産」

「非支配持分」

「売却目的で保有する資産に直接関連する負債」

【包括利益計算書で追加されている項目】

「金融収益」

「金融費用」

「非継続事業からの当期利益」

「その他の包括利益」の各内訳項目

「当期利益の帰属」

「当期包括利益の帰属」

会社によっては、これらの勘定科目体系の見直しに当たってグループ全体での統一的なルールを定義し直す必要が出てくるかもしれない。その際にも、勘定科目体系が最新の基準に準拠した表示様式や配置になっているかどうかを検証して定義し、その後の基準などの変化に応じて柔軟に変更することが肝要である。

キャッシュ・フロー計算書の作成方法についても日本基準とIFRSでは大きな違いはないが、仮にIFRSで推奨されている「直接法」を採用するのであれば導入に当たっての負荷は相当に大きくなる。

営業キャッシュ・フローの集計に当たり、営業収入と営業支出を直接的に収集する仕組みを作る必要がある。具体的には、仕訳の生成単位ごとに営業キャッシュ・フローへのインパクトを集計するための修正仕訳(キャッシュ・フロー修正仕訳)を生成する。この仕訳を日々の業務の中で都度作成するのは非常に煩雑なため、自動化する対応が求められる(Part3で後述)。

また「原則法」(グループ会社ごとにキャッシュ・フロー計算書を作成する)を採用するのであれば、会社ごとにキャッシュ・フロー計算書作成の基礎情報を把握しておく必要があり、さらに導入のハードルが上がる。財務経理機能の負荷と必要性を慎重に検討したうえで判断したい。

さらに利息や配当金などの項目については表示区分が一部変更されるため、表示様式における変更内容も洗い出しておこう。

非流動資産(固定資産を含む)の分類表示がIFRSではより細分化されているため、これらの管理の区分を見直しておこう。具体的には、

1年以内の売却を予定しているかどうか

売却の目的は合理的かどうか

売却予定を裏付けるに十分な基礎情報が得られるか(計画の変更や撤回の可能性など)

継続使用資産と売却予定資産の区分集計

売却予定のものについては、公正価値情報を収集可能かどうか

売却に直接帰属する追加的な費用情報を収集可能かどうか

処分予定を裏付けるに十分な基礎情報が得られるか(計画の変更や撤回の可能性など)

非継続事業に帰属する財産と損益情報の区分集計

継続事業と非継続事業の識別

といった要請に応えられる環境を整備しておきたい。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社数社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。

「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。翻訳書およびメディアでの連載実績多数

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

クリーン・サープラス関係

クリーン・サープラス関係 クリーン・サープラスの一部不整合

クリーン・サープラスの一部不整合 キャッシュ・フロー計算書

キャッシュ・フロー計算書 直接法と間接法の関係

直接法と間接法の関係 キャッシュ・フロー計算書作成パターン

キャッシュ・フロー計算書作成パターン 固定資産の取り扱い

固定資産の取り扱い