IFRSの適用プロジェクトを本格的に開始する企業が増えてきた。しかし、多くの企業では初めての経験で試行錯誤が見られる。IFRSプロジェクトをスムーズに進行させ、目標を達成するためにクリアすべき、課題を解説する。ポイントは関連部署の巻き込み、原則主義への対応、そして経営層の支持だ。

IFRS強制適用がほぼ確実となり、上場企業では、これまでの情報収集の段階から具体的に監査法人、あるいは外部コンサルティング会社、さらには、ITベンダとの作業が始まってきました。ただ、依然大半の上場企業においては、必要性は理解するものの社内の体制あるいは外部との連携には踏み出せていない企業も多く見受けられます。

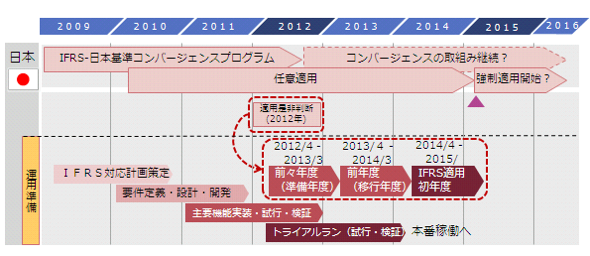

初度開示を仮に2015年3月と想定すれば、本年2010年からすると4年はあると考えられますが、開示の前年度もIFRS基準で作成し、対比することがIFRSの要件です。このため、初度適用は2013年3月となり、財政状態計算書はその時点で作成します。以降IFRSの基準に則った自社の基準で対応していくことになります。実は、初度適用には、2年ほどしか残されていません。

2010年の段階で、ロードマップや大枠の方針が明確に定まっていない企業は、直前の対応に迫られ、駆込むことになりかねません。会社として正式に体制が組まれていなくとも、今後対応していくには、どのような課題が潜在的に埋め込まれているかを浮き彫りにし、対応の方向性を示してみたいと思います。

IFRSプロジェクトを開始するに当たっては、社内でタスクフォース(対策本部)を構成しますが、主幹部門である財務経理だけで行われるケースが多く見受けられます。会計基準の差異や影響度が明確になってくると、次にどのように実現していくかが検討されます。他の関連部署の巻き込みは必至で、昨年から始動している企業ならまだしも、これまでに会計基準に触れたことがない部署では、そこでプロジェクトはスローダウンします。このため、影響する重要な基準については、事前に共有するなど工夫が必要となります。

財務経理だけのプロジェクトメンバーの場合、よりどころとなるのが、日ごろ監査をしている監査法人です。監査法人からはIFRS概説やワークショップを受けることができますが、明確なアドバイスなどの領域には、独立性の観点から限界があります。このようなことは実際行ってみてから、企業側が実感するというのが実態です。主幹事ではない監査法人からの支援となれば、会計基準など、アドバイス領域は広がります。例えば、グループの会計ポリシーを作成するための支援が見受けられます。

実際のデータの取り扱いや仕訳の作成方法という局面では、人海戦術では限界があり、システムの改修やアップグレード対応が必要です。また、その後の変わりつつあるIFRSの動向や、少なくとも数年間は当該システムを運用していくことを考慮すれば、どのようなベンダと対応していくかも重要なIFRS対応のポイントとなります。

欧州は、欧州域内において上場している企業に対してIFRSを強制適用し、IFRSによる連結財務諸表の開示を2005年までに行うよう、2002年に決めました。その対応をした日本の海外子会社もあるようですが、その実績は今回の日本本社が主導するIFRSプロジェクトには、ほとんど生かせないのが実態です。

理由はいくつかありますが、1つには、欧州企業が実際に対応したのは、1年ほどの期間であり、連結ベースでの組み替え対応で初度開示は乗り切っており、その後の運用で個々の重要な基準や単体に対応しています。このように連結処理だけで対応が可能なのは、概して売上規模数百億円程度だからであり、それ以上の規模の会社では、対応が無理なケースが多いと言えます。2つ目には、海外展開が前例のIFRS対応では進んでおらず、現に日本の外資系企業の子会社においては、IFRS対応している企業があまり見受けられません。このような個別の小規模対応では影響が出ないものの、グループ連結ベースで見た場合、IFRS適用の影響度が大きく、それなりの対応が必要となります。

世界の株式市場を見てみると、9月5日付の日経ヴェリタスには、2010年7月時点の株式市場の時価総額は、米国が1271兆円、欧州が842兆円、東京市場は、292兆円となっています。IFRSが100カ国以上対応しているというものの、実態として、米国と日本がどのようにIFRSに対応していくかが重要であることは歴然です。IFRSが本来、目指している投資家への透明性向上は、この両国の対応で決まると言っても過言ではないでしょう。

日本企業のIFRS対応には、それぞれ対応の温度差があるものの、IFRSの原則主義という性質上、画一的な模範解答などが流布することは当面ないでしょう。実際は各企業が独自で模索することになります。そもそも他社も同様なので、事例のとおりであれば問題ないという発想をぬぐい去り、検討しておく必要があります。日本の監査法人も、ある程度の企業規模である日本の上場企業に対して、欧州での初度開示対応方法で問題ないと容認するとは思えません。

| 会計項目 | IFRSの要求事項 | 日本基準 |

|---|---|---|

| リース判定 | 実質的に資産所有にかかわるリスクと便益が移転した場合はファイナンス・リースとして計上(= 意図的なオフバランスは認められない) | リース期間が経済的耐用年数の75%以上、またはリース料が現在価値の90%以上なら、ファイナンス・リースとして資産計上 |

| 減価償却の耐用年数・償却方法 | 経済的耐用年数にわたり規則的方法により償却(=固定資産の実態に合った償却年数・償却方法を決めなければならない) | 税法の耐用年数・償却方法を使用しているケースが多い |

| コンポーネント別償却 | 固定資産の中に償却年数が異なるものがあれば、それぞれ分けて償却を行う(=固定資産の実態に合った償却を実施する必要がある) | 一式として償却しているケースが多い |

| 連結の範囲 | 実質支配力基準(=意図的な連結外しはできない) | 50%超の持ち株基準および一定のルールに基づく支配力基準 |

| 繰延税金資産の回収可能性 | 実質的な判断 | 第1分類〜第5分類に基づいて処理 |

現在IFRS対応しつつあるアジアにおいても、上場している多くの企業の規模は、日本の企業と比べると小さいのが現実です。日本で上場している3900社のうち、売上高1000億円以上の企業では、それなりの対応が迫られてきます。企業規模だけなく、海外子会社がある拠点も同様です。さらに、金融市場の観点からは、為替の変動、外国人投資家の動向に影響を受ける企業も十分な対応が必要となります。駆込み対応では、株価など企業業績に大きく影響がでる可能性があると言わざるを得ません。

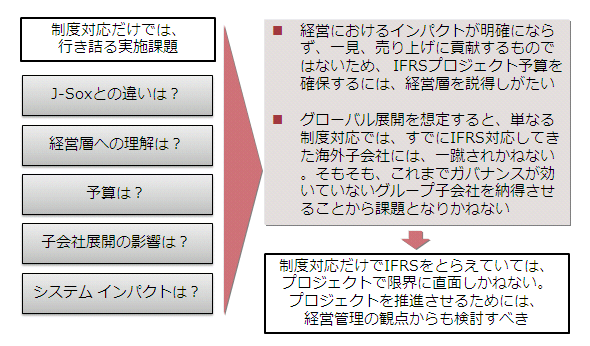

ほかにも散見される財務経理主導の課題は、経営者不在のプロジェクト体制です。具体的には、社内においてタスクフォース体制を組んで、実行予算を確保するために経営者への説明を行う局面でスムーズに行かないケースです。幸か不幸か、上場企業では、日本版SOX法(J-SOX)を経験しています。経営層は、どのように企業業績に寄与するのかという観点で制度が牽引するプロジェクトを見ています。そのため、経営層の指示を得難いケースが少なくありません。

これは、IFRSプロジェクトメンバーが、そもそもIFRSを制度対応だけと理解していることが原因です。経営層も売り上げ・収益だけが重要な経営課題と捉えており、上場企業として存続していく継続性について優先度が高くない背景もあります。増収増益でこれまで成長してきた企業も、実はこの数年間の業績をかんがみて、さらに今後の3年を予測する場合、どのように存続していくか、そのためには、どの市場で収益を上げていくのか、経営管理体制や経営のかじ取りをしていく意思決定スピードの加速、そのための経営管理の仕組みという広範囲な経営管理が見逃されているケースがあります。

この企業継続の方向性を明確にしていくことと、変更し続ける金融市場、顧客動向、競合状況、新規事業にどのようなスピード感で対応していくかが、肝要です。多くの上場企業は、本社が日本に所在し、日本の市場に上場していても、顧客や競合は日本に居るとは限りません。売上の50%以上を海外で計上している上場企業が増えつつあり、これ以上日本の市場で成長が見込めない傾向が出ています。しかし、経営管理は追いついていないのが紛れもない実態です。

日本企業が海外拠点を展開してきた経緯を見ると、自社で増やしてきた企業もあれば、買収したケースもありさまざまです。後者のケースでは、本社のガバナンスを効かせて経営管理を醸成できた企業は多くありません。ガバナンスを効かせられないのは、日本の企業だけでなく、欧米の企業においても海外でガバナンスを効かせる経営管理の仕組みには相当の時間とコストを割いています。

得意不得意という文化的な背景はさて置き、実行しているのか、効果が上がっているのか、という失敗から学んで実践していくサイクルを回していく作業はどの企業も避けては通れません。IFRSはこのサイクルを確立する契機となり得るプロジェクトであり、経営者の意思が入ったプロジェクトとして対応していくことが重要です。

大手会計事務所で監査・コンサルティングを米国・日本で経験後、外資系CFOを日本で6年間勤務。2008年より、日立コンサルティングにて会計系コンサルティングに従事。IFRS Certified(ICAEW)

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

日本におけるIFRS導入の動向

日本におけるIFRS導入の動向 制度対応だけでは解決されない課題

制度対応だけでは解決されない課題