投資家の視点から作られ、現在の日本基準からの考えの転換が求められるIFRS。業務プロセスやITシステムを適切に構築するための情報をお届けする。今回は「過年度遡及修正」に対応するための勘所を説明する。

これからIFRSの適用を目指す日本企業に影響が大きいと考えられる会計基準のポイントと業務プロセスへの影響、ITシステムの対応方法を解説する連載の4回目。今回は従来の日本基準となじみが薄く、IFRSにおいて特徴的な「過年度遡及修正」を取り上げる。なお、以下の文中における見解は特定の組織を代表するものではなく、筆者の私見である。

本連載は下記の構成にてお送りする。該当パートを適宜参照されたい。

IFRSのトピックス概要と日本基準との差異を解説する。

会計基準に対応するための業務サイドへの影響と対応方法を解説する。

Part3:ITへのインパクトと対応(ERP&IFRSへ、無償の会員登録が必要)

会計基準によるITサイドへの影響と対応方法を解説する。

第4回は、「過年度遡及修正」において中心的な

について取り上げる。

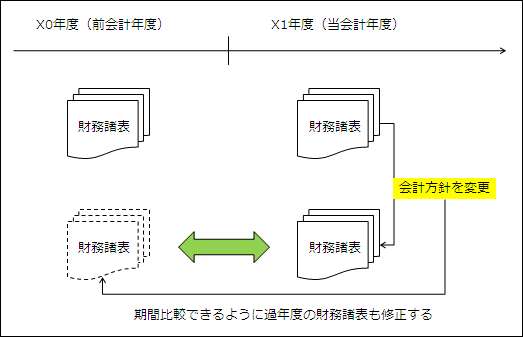

1点目として会計方針の変更について説明する。会計の目的の1つは経済的な事象を一定のルール(以下「会計方針」とする)に基づいて記録報告することにある。経済環境が変化することで、採用している会計方針の変化もタイムリーに会計実態に反映させることが求められる。例えば新しい会計基準ルールを採用したときや、選択可能な2つのルールからいずれかを選択するケースで、選択対象を変えた場合には、変更した事実を投資家に情報提供しなければならない。

会計方針の変更に関する考え方は基本的に日本基準でもIFRSでも変わらないが、IFRSで特徴的なのは「期間比較の要請」だ。具体的には、「同じ会計方針に基づいて2期分の財務諸表を作成する」ということが求められる。

この「期間比較の要請」を満たすため、ある会計期間(当年度)に会計方針を変更した場合には、その前の会計期間(比較対象年度)の決算書も新しい会計方針に基づいて「再作成」し、同一の会計方針に基づく2期分の決算書を作ることになる。これが「遡及修正」である。

具体的には次のような取り扱いとなる。

なお、変更による影響額を算定することが実務上困難な場合は、次のような対応を行う。

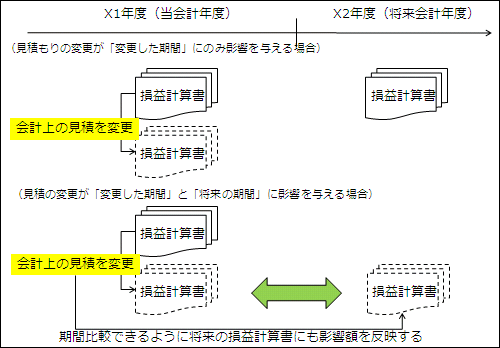

2点目に、会計上の見積もりの変更について説明する。固定資産の耐用年数など、決算書情報には見積もりに基づいて測定される項目が少なくない。このような見積もりを行うための状況に変化が生じたり、新しい情報を入手することで見積もりを修正したりする必要になることがある。このような見積もりの変更は、変更した時点から将来にわたってその影響が生じる性質のものであるから「遡及修正」は必要ない。

具体的には次のような取扱いとなる。

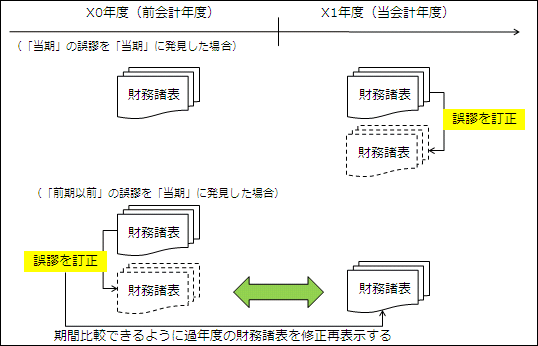

3点目として、誤謬について説明する。これは会計方針の適用誤り、事実の見落としや解釈の誤りなどにより決算書に間違った数値を反映してしまうこと(エラー)である。決算書が人間の判断で作成される以上、エラーをゼロにすることはできないが、エラーを発見した場合にはその修正を基に期間比較が可能になるよう必要に応じて「遡及修正」を行う。

具体的には次のような取扱いとなる。

→その「誤謬」が表示対象の「過年度」より前に発生している場合は、表示対象となる最も古い期間の資産・負債・資本の期首残高を修正再表示する。≪→その「誤謬」が「過年度」に発生している場合は、表示対象となる過年度についての比較情報を修正再表示する。

→その「誤謬」が表示対象の「過年度」より前に発生している場合は、表示対象となる最も古い期間の資産・負債・資本の期首残高を修正再表示する。≫

→その「誤謬」が表示対象の「過年度」より前に発生している場合は、表示対象となる最も古い期間の資産・負債・資本の期首残高を修正再表示する。

まとめると、

という対応を取ることになる。

「会計方針、会計上の見積の変更、誤謬」におけるIFRSと日本基準の差異を以下にまとめる。会計基準のコンバージェンスプロセスの一環として2009年12月4日に公表された「会計上の変更及び誤謬の訂正に関する会計基準」により、IFRSとの差異はほぼ解消されている。

| 項目 | IFRS(IAS第8号:会計方針、会計上の見積もりの変更、誤謬) | 日本基準 (会計上の変更及び誤謬の訂正に関する会計基準) | |

|---|---|---|---|

| 会計方針の自発的な変更による影響 | ・変更後の会計方針を過去にさかのぼって適用し、過年度財務諸表の修正再表示する | ・同左 | |

| 会計上の見積もりの変更 | ・当期から将来に向かって修正を行う ・過年度の見積もりは訂正しない ・固定資産の減価償却方法の変更は「会計上の見積もりの変更」とする |

・同左 | |

| 誤謬の訂正 | 過年度の誤謬は過去にさかのぼって訂正し、過年度財務諸表を修正再表示する | ・同左 | |

企業業績の「企業間比較」と「期間比較」の要請を満たすため、日本基準とIFRSのいずれにおいても「一株当たり利益」を開示する要請がある。具体的には次の算式で表される。

一株当たり利益=基本的利益÷発行済み普通株式数(の加重平均)

「基本的利益」は、親会社の普通株主に帰属する利益を基礎として計算される。「発行済み普通株式数」とは、当期中に発行済みの普通株式数の加重平均を差す。期中に株式の新規発行や買い戻しを行った場合には、それらを平準化した株式数を算定する点は注意が必要だ。

また、新株予約権や持分金融商品など、将来において株式価値を「希薄化」させる効果がある性質がある資産や負債を有する場合には、「希薄化」を考慮した一株当たり利益(希薄化後一株当たり利益)を算定し開示することも求められる。

≪希薄化後一株当たり利益

=(基本的利益+利益調整額)÷(発行済み普通株式数(の加重平均)+株式数調整額)≫

=(基本的利益+利益調整額)÷(発行済み普通株式数(の加重平均)+株式数調整額)

上記の「一株当たり利益」および「希薄化後一株当たり利益」は、先に述べた「会計方針の変更」や「誤謬」の訂正などにより利益が変動した場合に影響を受けるため、当然に「遡及修正」の対象となる。

「一株当たり利益」におけるIFRSと日本基準の差異を以下にまとめる。一株当たり損失の場合に開示するか、一株当たり純資産も開示対象とするかどうかなどの違いがある。

| 項目 | IFRS(IAS第33号:一株当たり利益) | 日本基準(企業会計基準第2号 1株当たり当期純利益に関する会計基準及び同適用指針) | |

|---|---|---|---|

| 開示する「1株当たり利益」 | ・「基本1株当たり利益」および「希薄化1株当たり利益」 ・継続事業からの利益および当期純利益について開示 する ・損益計算書本体に表示する |

・同左 (「希薄化」は「潜在株式調整後」と表記) ・継続事業からの利益と当期純利益との区別はない ・損益計算書に注記する |

|

| 1株当たり利益における利益(分子) | 普通株主に帰属する利益 ※優先株式に対する配当金等は差し引く |

・同左 | |

| 1株当たり利益における株数(分母) | ・流通する普通株式数の期中平均株数 ・自己株式数(期中平均)は差し引く |

・同左 | |

| 希薄化後1株当たり利益 | ・損失の場合も開示する | ・損失の場合は開示しない | |

| 1株当たり純資産 | ・開示しない | ・開示する | |

| 過年度数値の修正表示 | ・分子および分母のそれぞれの調整を開示する ・株式分割など、資本金移動を伴わない株数の変化があった場合、過年度の一株当たり利益はこの株数の変化を反映させて修正再表示する |

・分子および分母のそれぞれの調整を開示する ・過年度数値は修正表示しないが、過年度の修正後数値を注記する |

|

「過年度遡及修正」における業務への影響について、主な検討事項とその対応方針について述べる。

| 業務上の検討事項 | 検討内容 | |

|---|---|---|

| 1.遡及修正適用範囲の切り分け | ・該当する事象の特定 ・遡及修正適用するかどうかの判断 ・遡及修正仕訳の作成 |

|

| 2.遡及修正仕訳のデータ管理 | ・過年度確定決算データの保全 ・遡及修正仕訳の反映と元帳の履歴管理 |

|

過年度遡及修正はこれまで日本基準になかった考え方であるため、該当する事象が発生した場合に適切な対応をとれるかどうかがポイントになる。例えば固定資産の減価償却方法の変更(定額法から定率法へ、など)や耐用年数の変更(経済的耐用年数に基づく見直し)は「見積もりの変更」として遡及修正が必要ないが、新しい会計基準の適用や認められている2つの基準のうち選択肢を変えた場合には「会計方針の変更」となり、遡及修正が求められる。

また過年度における「誤謬」の訂正についても同様だ。さらには、一株当たり利益や事業セグメントなどのように基準自体が遡及修正を求めているものもある。これらについて遡及修正の対象となるかどうかの切り分けを明確にし、遡及修正するかどうかの判断につなげていきたい。

遡及修正することが確定したら、該当する仕訳を作成する。この場合、作成した仕訳を反映するのは「当年度」(今期)ではなく「過年度」(前期)である点は注意が必要だ。仕訳の作成と承認に当たり、反映する期間を適切に考慮しているかどうかについて内部統制の観点からチェックすることも忘れずに行いたい。

決算処理においては会計期間の「締め」のタイミング(12月末日や3月末日)に合わせて仕訳を作成・反映し、すべての仕訳(決算整理仕訳・連結修正仕訳を含む)を反映した時点をもって「確定」となる。「確定」を迎えた決算データは、以後は変更される余地がなくそのまま保全されるのが通常の考え方となっていた。

遡及修正対応においては、この大原則が崩れて「確定」した決算データに対して「遡及修正仕訳」を反映することでデータの変更が起きる(その意味で「確定」データではなくなる)。

この対応のためには、過年度の決算時に「確定」したデータを保全し、「変更可能な過去の決算データ」を用意してから「遡及修正仕訳」を反映することになる。

結果、「遡及修正仕訳」を反映する/しないの結果により、総勘定元帳データを複数保持するかどうかの検討も必要になる。どの時点での元帳なのか、「遡及仕訳を反映したものか、しないものか」などの諸条件を管理する必要が出てくるため、慎重な対応が求められる。

なお上記のように仕訳データとして反映するのではなく、過去の「確定」決算データは保全しつつ「過年度修正仕訳」は別途ワークシートなどで作成する方法はある。この場合は業務やシステムへの改変の影響を極小化できるため、こういった方法も合わせて検討しよう。

井上斉藤英和監査法人(現あずさ監査法人)にて会計監査や連結会計業務のコンサルティングに従事。ITコンサルティング会社数社を経て、2007年に会計/ITコンサルティング会社のクレタ・アソシエイツを設立。

「経営に貢献するITとは?」というテーマをそのキャリアの中で一貫して追求し、公認会計士としての専門的知識および会計/IT領域の豊富な経験を生かし、多くの業務改善プロジェクトに従事する。翻訳書およびメディアでの連載実績多数

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。

過年度遡及修正

過年度遡及修正 会計上の見積もりの変更

会計上の見積もりの変更 誤謬の訂正

誤謬の訂正