様々な方法が指摘されるIFRS導入。しかし、その方法が自社に合うかはなかなかわからない。無理、無駄のないスピーディな方法を解説する。今回は基本の3つのステップを紹介(清文社刊:『本当に使える IFRS適用ガイド』第4章からの抜粋記事です)。

IFRS適用におけるポイントを、3つの段階に分けて示します。

下記の手順で計画書の作成までを行います。

どこに力をかけるかは会社によって差があると思います。また、「6.計画書の作成」は、実際にIFRSを導入することになってからでも構わないと思いますが、検討してきた内容を忘れてしまわないために、何らかの形で結果をまとめておくことは必要でしょう。

自社がIFRSを適用する意義を問い直した結果として、任意適用の場合はIFRSを適用しないということであれば、この段階での作業は現在の財務報告の体制の確認、会計基準差異の把握、業務・システムへの影響の把握にとどめておくのも1つの手だと思います。

計画書に基づき、準備段階で仮決めした内容を確定したり、実行に移すことを中心に進めることになります。モデル財務諸表の試作は、準備段階後半から導入段階初期にかけて始めるのがよいでしょう。

注記情報のうち、特に数値部分は会計方針等の影響を受けて変わりますので、会計方針の文書化を行う際に、開示内容や必要なデータの取得方法を決めておくのが効率的です。

また、後回しになりがちな会計数値以外の定性情報部分の分量も相当なものになりますので、最後にまとめて対応しようとすると大変な労力を使います。完成像をイメージできない状態で業務を進めることによる精神的な負担も生じますので、なるべく早い段階で検討を始めたほうがよいでしょう。

運用段階では、以下の作業を行います。

この時期に、開始財政状態計算書を作成することになります。

日本基準からの移行期になりますので、現実的には最も忙しく、バタバタすることが多くなるでしょう。

現場でよく、役員をはじめ、プロジェクトに関わっている方からこのようなことを言われました。

「社内で会議をしても一向に結論が出ない」「ようやく理解できたと思ったら、次に何をしたらよいかわからず、“時間ばかりが過ぎてゆく”」。

このように、実際にIFRSの導入を進める際に、いつまでに何を決めればよいかがわからないと感じる方は多いようです。

できれば足踏みする期間を短くしたいものですが、優先順位を間違えたり、クリアすべきハードルを自ら上げてしまった場合には、足踏みの期間が長くなります。

ハードルを上げないためのポイントは以下の通りです。

まず考えなければならないのは、IFRS適用にあたり、会計処理を抜本的に変えなければならない、という発想ではなく、いままで行ってきた会計処理およびその背後にある考え方をきっちりと見直すことです。原則主義なのですから、判断基準を明確にする必要があるのです。

要は、きちんと説明ができれば、いままでの会計処理の方法を採用することに合理的な根拠を見出すことができるということです。

他方、“適用する基準が変わったとしても、会社の実態は変わらない”とはいえ、従うべき基準がIFRSになった時に、財務諸表の見え方が変わるとなれば、投資家や債権者等に理解してもらうにはどんな説明の仕方をすればよいのかを考えることが不可欠です。手続き的なことは速やかに終えてしまうぐらいでなければ、本題である“見せ方”“説明の仕方”の検討にたどり着く前に、時間切れになってしまうでしょう。

特にJ‐SOX適用で一度失敗したと感じている場合には、どうしても対応が慎重になります。アクセルと同時にブレーキも必要ですが、明確な根拠がないまま“当社に影響はない”と結論付けるのは危険です。他社がまだ取り組んでいないから大丈夫、というのは本当でしょうか?

同業であっても、関係会社の数、海外展開の状況、社内の人材のレベルなど、会社ごとにおかれた状況は異なります。時間がなくなればなくなるほど、厳しい制約の下で対応を進めなければならなくなるので、最低限、一通りのインパクト分析までは終えてください。そうすれば、「まだ大丈夫」と自信を持って言える状況になります。

適用をスムーズに終えるためには、例えば以下のような方針を決めることが大事です。

以下は、実際にIFRSの早期適用に取り組んでいる会社で起こった問題の一例です。

主に、基準の解釈に関するもの、判断に関するもの、人に関するものが目立ちます。

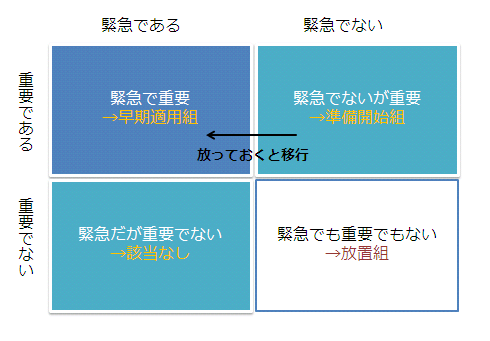

そもそもIFRS対応をいつから進めるべきなのでしょうか? 他社はどうしているのでしょうか? ここでは各社の対応を分析します。仕事を緊急度と重要性に分けてみましょう。

将来的に海外事業や海外売上高の割合を増やすことを目指している企業は、規模の大小に関わらず、諸外国の財務諸表との比較の観点から、IFRS版の財務諸表が必要になります。こうした企業は、海外にグループ企業があることも多いと思いますので、IFRSという共通言語がグループの経営基盤の強化にも役立ちます。

また、海外事業割合に関わらず、外国人投資家の比率が高い企業も、早期適用組に属するでしょう。海外IR(投資家訪問)で投資家と直接話をした結果、日本基準の財務諸表がわかりにくいという声を聞き、IFRSによる財務諸表作成の必要性をひしひしと感じる企業も多いようです。

以前、東京証券取引所が上場企業を対象に行ったアンケートで、70%近くの企業が何らかのIFRS適用の準備をしているという結果が得られたことからも、多くの企業は準備開始組に属するといえるでしょう。

勉強会を開始している企業、インパクト分析を開始した企業、会計方針書を作成した企業、進度の差はあれ、今では多くの企業が何らかの形でIFRSの準備を進めています。

時間の余裕があれば根本的な問題に手を付けることができます。失敗したくない、と他社の動きをみてできるだけ要領よく動きたいと思うかもしれませんが、緊急性は時間の経過とともに増すものです。緊急性が高くなってから本格的に対応したのでは、期限に追われて小手先の対応をせざるを得ず、相当なコストや労力がかかってしまいます。

実際に適用したときにどれくらいの時間がかかるのか、どんな論点がありどんな作業が発生するのかを見積もっておくことは必要でしょう。

比較的小規模な企業にとっては、強制適用されるかどうかわからない状況下での判断は難しいですが、まずは自主的に適用するかどうかを検討し、IFRSの適用に積極的な理由を見出せない場合には、現状確認とインパクト分析にとどめておくのも1つの手だと思います。

早期適用企業の中には、IFRS適用を“5年以内で終えること”を目標に掲げて実行してきた企業もあり、規模こそ違えど、意外と時間が必要だ、ということを念頭に置いてください。

IFRS対応で不利益を被ることを避けるという意味も含め、IFRS対応は「自社にとって重要性が高いのか低いのか」、改めて問い直してみてください。

本稿は清文社の書籍『本当に使える IFRS適用ガイド』(公認会計士 松橋香里氏 著)の第4章を抜粋して掲載しています。購入はAmazon.co.jpにアクセスしてください。

【清文社Webサイトから】IFRSの基礎知識から導入プラン、業務・システム対応、開示まで、各々の企業に合った実務をどのように進めていけばよいのかをわかりやすく解説。

Copyright © ITmedia, Inc. All Rights Reserved.

瞬時にM365が乗っ取られる――全社員に周知すべき“新フィッシング”の教訓

MFA(多要素認証)を入れたから安心という常識が崩れ去っている。フィッシング集団「Tycoon2FA」が摘発されたが、脅威が完全になくなったというわけではない。

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...

![]()

ITmediaはアイティメディア株式会社の登録商標です。